特殊时刻

2023-10-24

A 股又到了选择方向的时刻

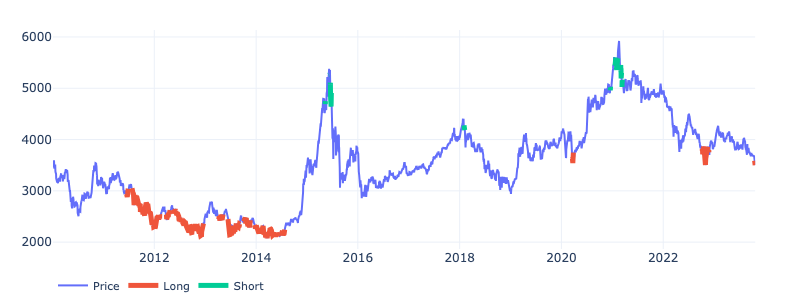

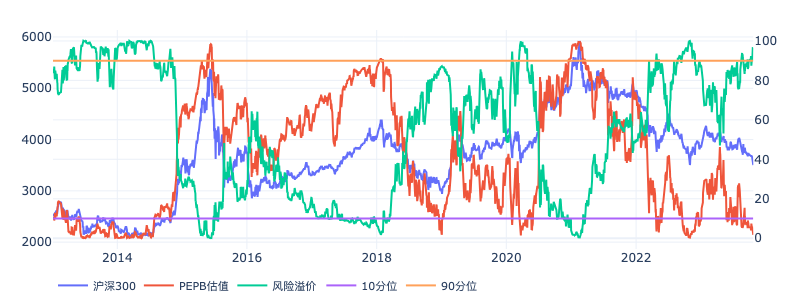

根据过去十年的数据回测发现,通过 PEPB 和风险溢价对沪深 300 择时,能比较准确地发现相对底部和顶部。当下(2023年10月23日),沪深 300 又发出了底部做多信号。下图是根据 PEPB<3% 分位值且 ROR>92% 分位值拟合的多空信号。

当下可以做多沪深 300 吗?虽然 “这次不一样”在 A 股市场通常是被嘲笑的一句话,不过这一次确实有些不一样。

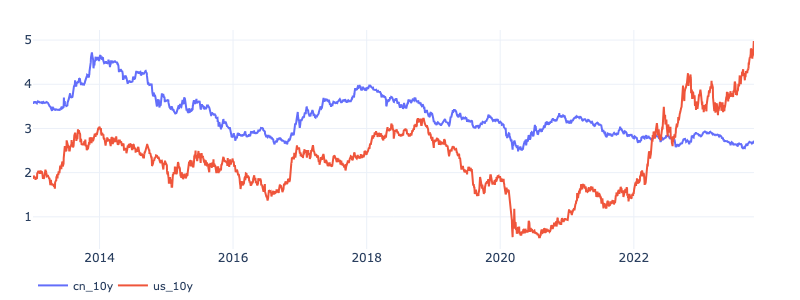

这次不一样的原因是风险溢价的计算,2022 年之前的十几年时间里,中国的利率水平总是高于美国的。使用中国的十年期国债作为无风险资产来给股市定价其实是选择了一种比较高的无风险利率。而 2022 年开始,美债收益率开始高于中国国债,再用中债来作为无风险利率,就无法反应实际情况了,事实上全球的无风险收益率是升高了的。这就是当下 A 股面对的“不一样”。

风险溢价(ROR)是风险资产(股票)相对于无风险资产(国债)的溢价水平,当无风险资产利率升高,风险资产的估值就会相应下降。

使用中国 10 年期国债作为无风险收益计算的 ROR 五年滚动分位数是 96%,已经处于历史极值的范围,说明 沪深 300 相对无风险收益严重低估了。是抄底的好时机。

但是,当使用美国 10 年期国债收益率和中国 10 年期国债收益率最高者来计算风险溢价,当前的分位数是 21%,处在估值偏高的范围。

两种无风险收益率计算的估值导出了完全相反的结论。

此时此刻,是特殊的。

决定股市未来走向的因素主要有两个,一个是盈利水平,一个是利率水平。当下,这两个因素都处在极端状态,盈利水平由实体经济发展决定,利率水平由中美根据各自的国内情况决定。未来 A 股的几种可能走向:

- 中国经济高速增长,美债利率下降:疯牛

- 中国经济中速增长,美债利率下降:牛

- 中国经济低速增长,美债利率下降:分化

- 中国经济高速增长,美债利率维持:分化

- 中国经济中速增长,美债利率维持:分化,长期熊

- 中国经济低速增长,美债利率维持:下一个台阶后长期熊

- 中国经济高速增长,美债继续升高:分化

- 中国经济中速增长,美债继续升高:分化,长期熊

- 中国经济低速增长,美债继续升高:下一个台阶后长熊

中国经济比较理性的预期是中速增长,GDP 4~5% 的区间。美债利率取决于美国内就业和通胀情况,也和地缘政治、大国博弈有关。虽然80年代美债利率曾经到过 15% ,这也不意味着美债还可能到达相同的位置。美债三种可能性都有,可能都不会偏离现在的水平太远,也就是预期既不会大规模降息,也不会大规模升息。

所以,中国经济中速增长和美债维持的可能性较大,A 股分化,长期底部震荡,部分盈利质量高的公司稳定增长。这种情况下,高质量增长和股息是市场追逐的目标。

决定经济和利率的更根本原因还是老大的那句话“中美合则两利,斗则俱伤”。一个新的蜜月期可以把两方的问题都解决掉,但是历史的关键节点是由少数人决定的。如果选择长期对抗,ALL-IN 零和博弈,那就得看谁的命硬了,赢家通吃,泼天的富贵也未尝可知啊。不过也得考虑个人寿命的长短,能不能等来这一天。这真是一个特殊的时刻。