长江电力与贵州茅台孰美

2022-08-27

贵州茅台是中国股市的第一美男子,众人趋之,若鹜。长江电力与贵州茅台孰美?

贵州茅台是中国股市的第一美男子,众人趋之,若鹜。

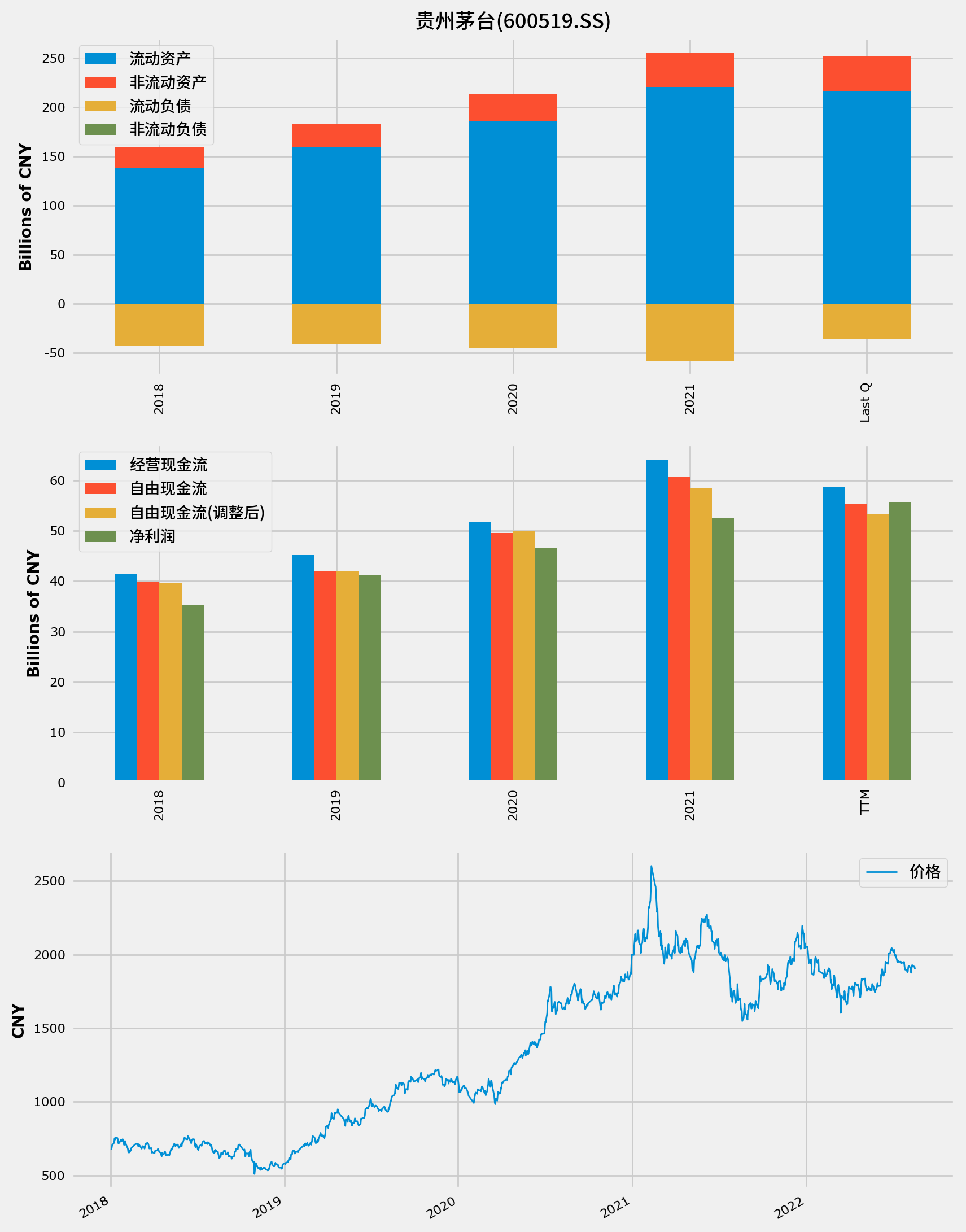

贵州茅台以制造和销售高端白酒为主业,贵州茅台酒在中国家喻户晓。公司市值 2.4 万亿,A股第一,ROE 30%,毛利率 90%,负债率 20% ,营收、净利润年同比增长10%以上,资本开支微乎其微。股价 8 年 增长16倍,CAGR 42% ,说贵州茅台是一架印钞机毫不过分。所以贵州茅台很贵,PE 常年保持在 50 倍以上。

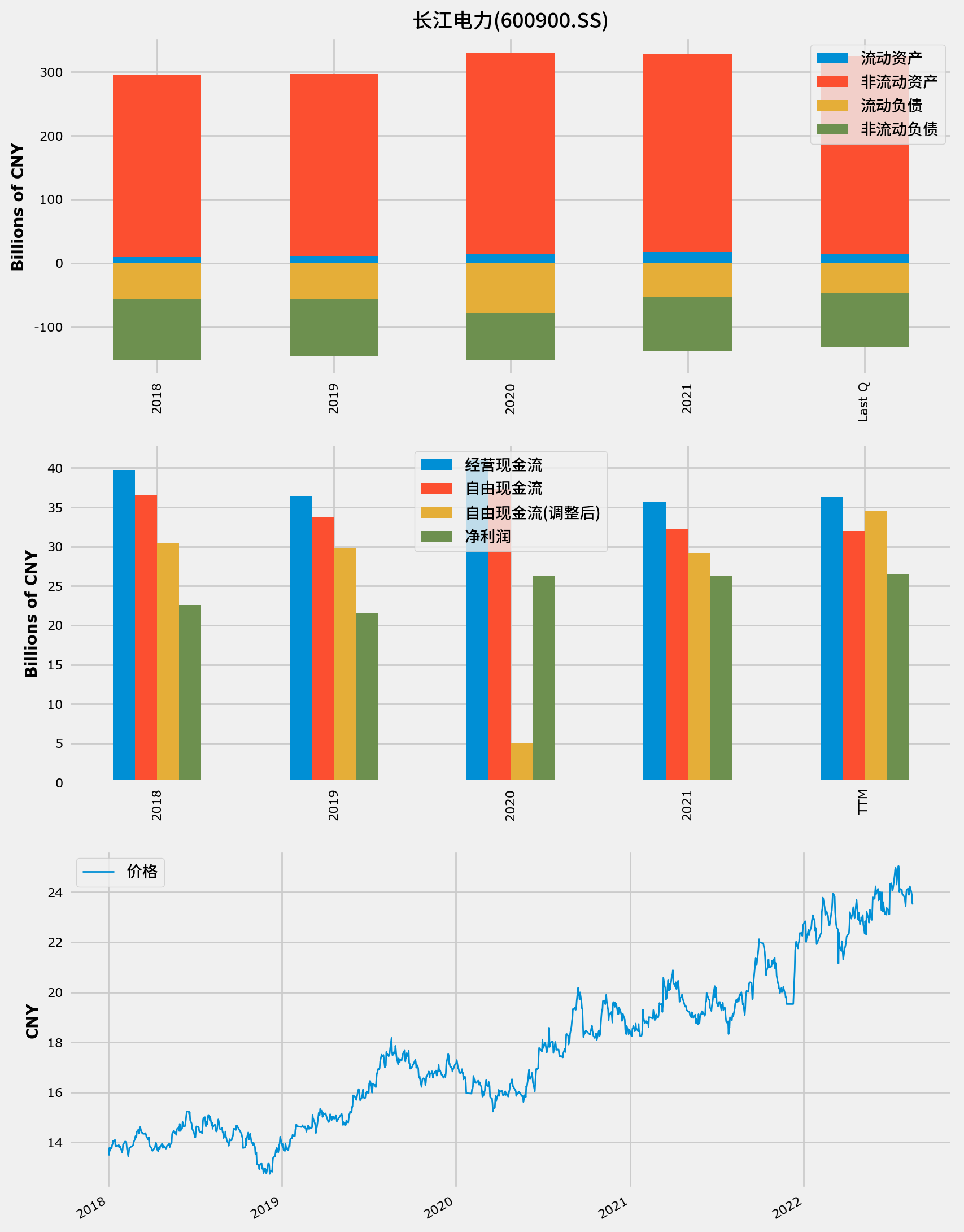

长江电力,主营水力发电,葛洲坝、三峡、乌东德、白鹤滩等大型水电站均在囊中。ROE 15% ,毛利率 60% ,负债率 40% ,营收、净利润几乎 平均 0 增长。股价 8 年 6 倍,CAGR 25% ,非常不错。PE 20 倍,不贵。

两家公司的资产负债表完全相反,茅台几乎全是流动资产,长电几乎全是固定资产。

两相比较,贵州茅台甚美,长江电力弗如远甚。

有一种投资叫赌石,看看外皮、照照里面,买定离手,开石赌命。选股不是买石头,股票背后是公司,公司是活的。就像人有生老病死,公司有繁荣和衰败,命运有起落,行业有周期。买入股票,不是为过去的成绩打赏,赌的是公司的未来。过去的辉煌和当下的风光就像后视镜里的风景,开车不能只看后视镜,需要不停地找通向目的地的路,考察公司也不能靠过往业绩,需要用信息和逻辑赌通向未来的路,山顶或深渊,深渊或山顶。

两家公司的生意模式都非常好。贵州茅台通过化学、生物手段把高粱变成天价酒精,供不应求。长江电力在中国的大江大河上筑堤拦氺,摆上发电机就源源不断的产生电力,驱动工业生产,点亮万家灯火。

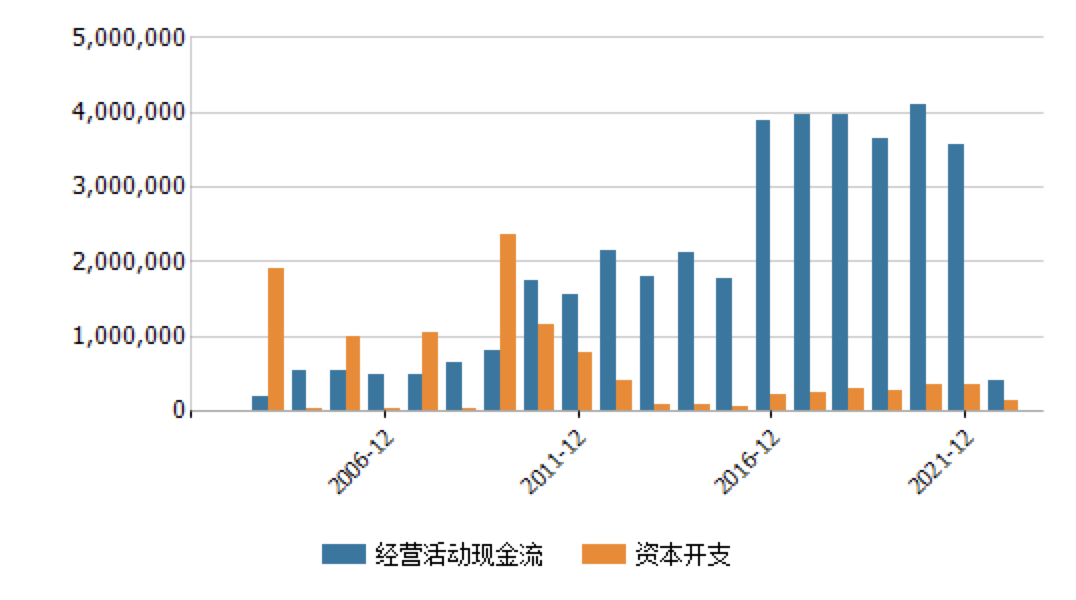

贵州茅台的资本支出基本可以忽略,属于不需要投入就可以源源不断产生利润的生意。长电分两个阶段,转折点在2012年前后,这之前长电的资本支出长期远大于经营活动现金流净值,属于借债建设期。所以这个时期的长电并不受资本市场待见,和大部分国有企业一样,是吞噬资本的贪吃蛇,资产越来越大,利润一塌糊涂。这就是典型的巴菲特说的那种攒了一堆固定资产却赚不到真钱的公司。2012年开始,长电的资本支出急速下降,利润和自由现金流快速转正。

装机容量、大江大河的水量和社会用电量的相对稳定决定了长电的销售收入是波动不大的,一旦结束庞大的固定资产投资,每年的资本支出非常少,利润率高会快速推高利润,而且很稳定。从长电的股价走势也可以看出,即使2015年和2018年,其股价表现也是相当稳定的。

从生意模式看,茅台和长电都是好生意,可谓躺着赚钱。可是万物皆有周期,反者道之动。

准确的预言茅台会不会衰落,何时发生是不可能的。作为国民品牌,消费升级的大背景下,茅台应该永远有消费者,而且不会少,谁不想年夜饭桌子上摆一瓶茅台呢?商务宴请和灰色交易永远是茅台的市场。可是正常的消费行为之外,也有隐忧。茅台酒在很多场景中充当了金融资产的角色,比如囤积居奇和灰色交易。问题是被消费掉和被当做金融资产的茅台酒究竟是什么比例。在推动茅台销量的因素中,到底是合理的消费需求还是炒作、交易需求更多。这可能会成为黑天鹅事件的原因。

中国市值第一的公司是造高价酒的,在我们的文化和体制中,如果遭遇某种雷霆手段,可能不会让人意外。

茅台到底是如日中天还是早晨七八点的太阳,这是个问题。

同样的问题放在长电的身上可能更好回答,三峡这种国之重器才初长成,在减碳的大背景下绿色水电价值突现。长电正是早上七八点的太阳,未来很长。

水电虽然稳定也意味着成长性较差,所以长电需要回答的不是是否会衰落的问题,而是成长性问题。长电的利润增长和新建电站、装机容量的增加直接相关,所以表现出来阶段性增长的特点。2011 年前逐渐投产的葛洲坝、三峡,2012年至2014年投产的向家坝、洛溪渡,2020年至2022年投产的乌东德和白鹤滩。一旦新电站扩容投产,利润就会上一个台阶,然后维持在这个水平。

利润不增长并不意味着股票没有成长性。作为一项投资,追求的其实不是净利润,净利润是会计结果,并不是真正的投资收益。真的钱是可以归股东所有的,也就是一般常说的自由现金流净值。长电的自由现金流远高于净利润,这其实是因为净利润是减去了固定资产折旧的,而长电的特点就是固定资产庞大。固定资产是过去的投资形成的,在当期并没有实际的现金支出。根据自由现金流计算长电的最近四年平均 ROE 大概是 22% ,非常接近股票的实际CAGR 。

买入长电其实是买入了一大笔固定资产,自由现金流相对稳定,内涵收益率超过20%,而且随着时间的推移,固定资产逐渐折旧,ROE 慢慢升高,估值逐渐抬升。假设长电不再做新的投资,按照每年 3% 的比例折旧,10 年后,以自由现金流计算的ROE会变为31%。

只要长电未来不重启大规模固定资产投资,它就会慢慢变成一个比茅台还好的生意。20 倍 PE,5000 亿市值的长电有更长期和光明的前景。

同样的逻辑可能也适用于很多国有控股的上市公司,之前经历了漫长的投资期,积累了大量的固定资产,利润回报一塌糊涂,一旦经过了投资期,利润释放也会很惊人。长电可能是其中比较特殊的一个,生意模式简单,不涉及职工就业等社会责任问题,也就更容易优化效率和财务表现。另一个值得关注的股票是三峡能源,主要是风光发电运营,可以明显看出,目前正处于投资阶段,资本开支远超经营现金流,恰似十多年前的长电。不过风光的投资盈利期远比水电大坝要短的多,所以三峡能源的利润释放和增长都非常迅速,不到 2000 亿的市值,Forward PE 21倍,非常有潜力。

长江电力与贵州茅台孰美?茅台更美,年富力强,如日中天,就像一个中年人,未来的路,向下容易向上难。长电正值青年,未来向好,雪厚坡长。三峡能源,少年郎,值得想像。