风险相关性

2020-04-18

相关性是对历史数据的统计结果。历史可以解释,但不能以此预测未来。

资产组合管理中最基本的原则之一是分散风险。实际操作中,要避免持有单一资产,比如避免只持有某只股票,或者某一类股票,比如全部持有科技股。当持有单一资产并发生资产暴雷时,整个投资就面临极大的风险。通过持有多个资产标的和多种资产类别,可以避免这种情况的发生,通俗的说就是不要把鸡蛋放在一个篮子里。

通过持有多种资产来分散风险的前提是假设不同资产具有不同的风险属性,具体指在特定市场环境中各类资产的风险表现不同。比如,股票和黄金,一般来说,影响黄金价格的因素包括美元、金矿开采等,影响股票的因素要复杂很多,而且大部分和影响黄金价格的因素无关。所以黄金和股票的价格波动,表现上基本没有什么关系。

我们把特定时间内两个资产价格波动的关系叫做相关性。通过考察一个时间段内两个资产价格的波动关系,可以计算出相关性数值,取值1和-1之间。正数表示正相关,说明在此时间段内,其中一个资产价格上涨另一个就大概率也会上涨,数值越趋向于1正相关性越强,1表示两个资产完全正相关,完全同涨同跌。负数表示负相关,说明在此时间段内,其中一个资产价格上涨另一个就大概率下跌,-1表示两个资产完全负相关,一个上涨另一个必然同步下跌。越趋向于0则表示两个资产相关性越底,0表示完全不相关。

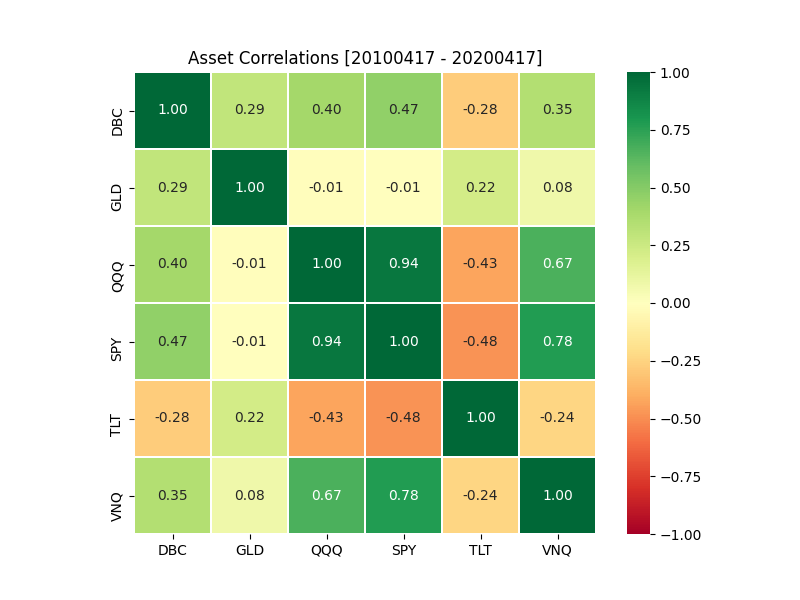

分散风险,也就是持有多种风险相关性尽量低的资产。风险相关性可以通过对历史数据进行计算获得。我们选择美股市场比较有代表性的ETF来说明。SPY的资产标的是标普500,用来代表美国股票市场;QQQ是以纳斯达克100指数为代表的科技股;TLT是美国长期国债;DBC表示大宗商品;GLD是黄金;VNQ表示美国房地产市场。通过过去十年的数据计算得到的资产相关性用heatmap表示如下:

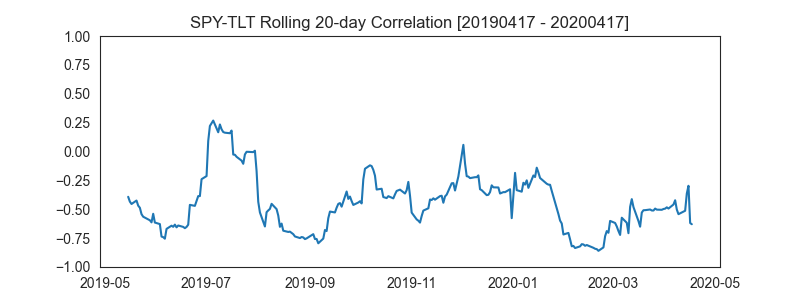

相关性是基于一个时间段的历史数据计算出来的,上图是考察了十年的数据计算得到的结果。实际情况是,基于十年数据计算的结果和基于一年数据计算的结果可能并不一致,如果使用不同的结果做决策其结果会完全不同。某些情况下,我们可能需要知道更短时间区间内的相关性,以及随时间的变化情况。我们以20天为一个窗口做滚动计算,以SPY和TLT的风险相关性为例,过去12个月的情况如下:

相关性是对历史数据的统计结果。历史可以解释,但不能以此预测未来。资产风险相关性在一定程度能够指导资产分散,但不是决策依据的全部。