宽基择时组合

2023-10-13

一个基于沪深300、上证50、中证500、创业板指数、上证红利和国债指数构建的宽基择时组合

宽基择时指标直观上看好像是有效的,为了验证实际效果,我们使用历史数据回测一下。回测起止时间为 2013 年 1 月 1 日至 2023 年 10月 12 日,总收益率 141.34%,超过沪深300 97.84%,年化收益率 8.53%,超过沪深300 5.12%,最大回撤 25.25%,低于沪深300 21.63% 。

如何评价这个结果呢。首先好的一方面是正确率较高,抓住了两段行情主升阶段。一段是 2013 年开始的满仓到 2015 年 6 月份的清仓,另一段是 2020 年 5 月满仓到 2020 年 12 月清仓,这是收益产生的原因。

表现不好的主要是两点,一是召回率不高,也就是说漏掉了一些阶段性顶和底,这会错过交易机会,也就是导致了长达五年的空仓。第二是底部范围有点大,特别是 2013 年那段。底部范围大就会导致提前抄底,经历更大的回撤。

从绩效指标看,这个策略是好于买入持有沪深300的。召回率不高和抄底过早理论上来说问题并不大,但是实际上却不容易实践,因为时间跨度太长,人是很难执行这样一个策略的。空仓五年等一个机器发出的交易信号,全部身家满仓 ,这很不靠谱。我们需要增加一些交易机会,让自己在市场上有事干。

我们把国债加进来,构建一个组合,看看是不是能带来更多的交易机会。

其实并没有增加交易机会,因为这是沪深300和国债的满仓轮动组合,股债的轮动信号和沪深300择时是一样的。

惊喜的发现是,这个组合的表现要远好于沪深300择时。总体收益率在沪深300择时的基础上增加了 86.69% 达到了 228.03% ,年化收益率 11.66% , 增加 3.13% ,最大回撤保持 25.25% 。而且年度胜率达到了 100% 。

单独持有国债总体收益率是 50.16 %, 为什么沪深 300 和国债组成的组合却能提高 86.69% 的收益率呢?原因也很简单,是沪深300 择时在最初的三年增大了本金。看起来一个阶段性大幅升值的资产加上无风险收益,是有更大的复利效果的。

交易机会少的问题还是没有解决,我们需要更多的交易机会,让自己一年里至少有几次事情可以做,才可以保证不把这个事情忘掉。

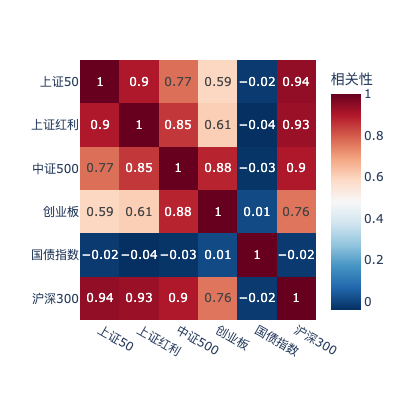

我们加更多宽基指数进来看看。老牌的宽基指数有沪深300、上证50、中证500、创业板指数、上证红利。他们在市值、行业上有一些区分度,不过成分也是有一些重合的。构建组合最好是选择一些相关度更低的资产,这样的好处就是不会同涨同跌。我们来计算一下这些指数的相关性看看。

除了国债指数,宽基之间的相关性其实还是挺高的,好在也有一定的差异,应该可以增加一些交易机会。我们来回测一下。

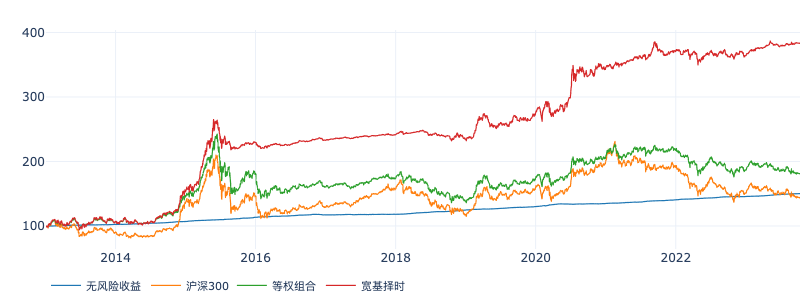

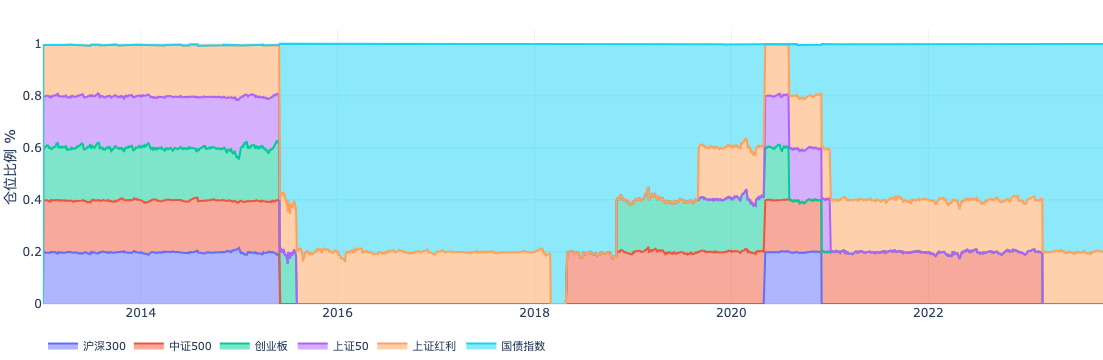

这个组合的整体收益率达到了 282.83% ,年化收益 13.28%,最大回撤下降到了 17.67%。所有指标都在变好,年胜率 80%。看上去相当不错。交易机会也增加了一些,下面是仓位情况。

交易机会的增加相对有限,还是有最长两年多的时间仓位是不变的。不过换个角度想,对有些人这可能也是一件好事。对于普通人,交易机会可能就不应该那么多。

我们的回测时间接近十一年,投资过程中的正反馈很重要,用十年时间在现实世界做一个实验代价还是太大了。而且2013年是一轮熊市的底部,以这个时间为起点说不定是运气好。我们把时间缩短到五年看看。

从 2018 年 1 月 1 日起,总收益 57.86,沪深300总收益 -9.41%,年化收益率 8.23%,沪深300年化收益 -1.7% ,最大回撤 9.21%,沪深300最大回撤 40.77%,年胜率 80%,沪深300 40%。可以说相当不错。

这个组合还有一个进阶玩法,就是在出现做空信号的时候使用期权做空对应的指数。因为我们的指标生成的做空信号准确率是很高的。这应该会大幅提升整体收益率。不过指数期权不是一般人玩的东西,这里就不做展开了。

最后。这个策略是对历史的回测,并不代表对未来也适用。生成信号的指标是根据历史统计选择的最好参数,虽然 PEPB 和 ROR 在逻辑上是比较坚实的,这还是对历史一定程度上的过度拟合。从宏观角度看,过去四十年的低利率、科技发展、中国经济模式在未来可能都会有变化。说不定我们目前就处在经济的历史巅峰,也有可能人民币获得了收取全球铸币税的特权。如果沪深300未来的发展像 S&P 500一样牛长熊短,这些过去的模式可能就完全失效了。

(完)