新能源发电,听起来很美

2021-06-25

整个行业的利润率不高,严重依赖补贴政策导致的建设窗口期,未来增速大概率不及过去,市场严重高估。

注:本文是根据有限资料做的主观分析,是个人研究行业的粗浅尝试,不保证完整客观,不构成投资建议。

能源消费总量低速稳定增长

能源是指煤炭、石油、天然气、电力等能量资源的统称,换算成标准煤作为度量单位。一次能源是指自然界中以原有形式存在的,未经加工转换的能量资源,由一次能源加工转换而成的称为二次能源。根据能源的性质又分为化石能源和低碳能源两大类,前一类包括煤炭、石油、天然气,后一类包括核电、水电和可再生能源(风电、光伏、生物质能等)。

根据2018年的数据,中国的化石能源占比大概85%,与全球平均水平相当。美国84%,日本88%,欧盟75%。具体到中国,由于中国富煤缺油少气的特点,化石能源消费中大幅偏重于煤炭,一次能源消费中煤炭占比达58%,石油和天然气分别占比20%和7%。低碳能源中以水电为主,占比8%,高于美日欧水平(分别3%、4%、5%);核能份额占比2%,大幅低于美国和欧盟的8%和11%,日本在福岛核事故后核电份额大幅下降,目前也仅2%;可再生能源方面,欧盟和日本占比9%、6%,美国5%,中国和全球平均水平一致,均为4%。

能源消费总量变化趋势和GDP、单位GDP能耗密切相关。十三五时期,国家实施能源消耗总量和强度的“双控”行动,明确2020年单位GDP比2015年降低15%,能源消费总量控制在50亿吨标准煤。根据控制目标和实际统计数据估计,能源消费总量增速大概是GDP增速一半。根据国家统计局数据,2020年能源消费总量49.8亿吨标准煤,比2019年同比增长2.2%。十四五期间不设GDP增速目标,但根据总体目标测算,年均增速大概5%~5.5%,持续推动单位GDP能耗下降的情况下,能源消费总量增速依然会低于GDP增速,2~3%可能是合理范围。

十四五规划刚要明确,非化石能源消费占比提升到20%,国家能源局2021年4月发布征求意见稿指出,2030年非化石能源占比25%。提高非化石能源占比,意味着能源结构会有变化,不同能源类型的发展速度会不同。

新增发电装机容量来自风电和光伏发电

非化石能源主要是指电能,但电能不全是非化石能源,因为大部分电力是燃煤形式的火力发电。所以,非化石能源中增长更快的是非化石能源发电。非化石能源发电主要包括水电(占比52.5%)、核电(占比14.2%)、风电(占比18.2%)、太阳能发电(占比10.1%)和生物质发电(占比5.1%)。2020年非化石能源发电占发电总量的33.9%,同比增长7.9%。其中,水电同比增长4.1%,核电增长5%,风电和太阳能发电分别同比增长15.1%和16.6%,生物质发电同比增长19.4%。

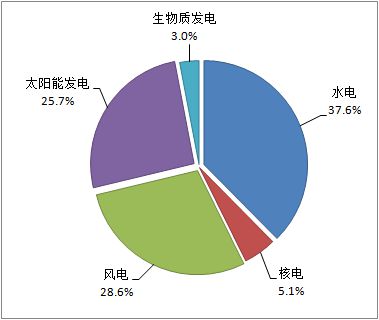

上面说的是发电量,从装机容量看,非化石能源装机容量占总装机容量的44.8%。在非化石能源发电装机容量中,水电占比37.6%,核电5.1%,风电28.6%,太阳能发电25.7%,生物质发电3%。从发电量和装机容量的占比差异分析,风力、光伏和生物质发电有一定的差距,可能是发电不稳定或弃电导致。

风电、光伏和生物质发电可统称可再生能源或新能源发电,其中又以风电、光伏发电占比最高。

国家能源局2021年4月发布征求意见稿指出,2030年风电和光伏发电总装机容量将达到12亿千瓦,2020年并网装机5.3亿千瓦,未来10年的年平均新增装机容量为6700万千瓦。

新能源发电行业投资机会主要来自风光电设备厂商

新能源发电产业链主要涉及发电设备厂商、发电企业、电网、配电和售电公司及终端用电企业和家庭。除发电设备厂商外,整个链条后面的部分基本是非市场化运作,或者说电力市场是一个独立市场,价格和运作方式受政策和主管部门强力控制或指导,二级市场获利空间和参与方式有限。

不考虑生物质发电和电网设备,新能源发电行业的主要投资机会来自风电和光伏发电设备厂商。

利润率低、增速不乐观,市场估值过高

虽然风光电未来新增装机增速高于其他发电类型,但增速可能不会比过去三年快,甚至持平或下降。原因如下:

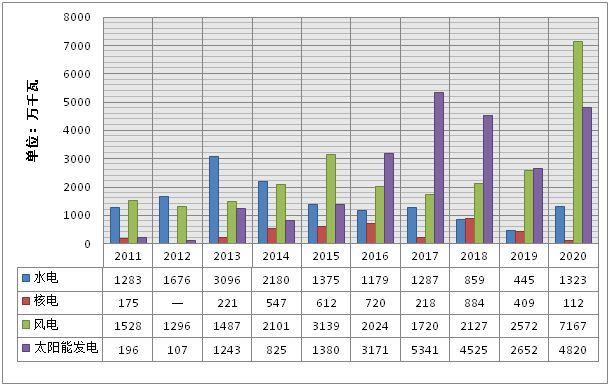

- 过去三年的增速对未来可能有透支。由于补贴政策的时间点多在2021年发生变化,2020年之前的几年事实上在突击上马风光发电项目。2017年新增装机7000万千瓦,2018年装机6600万千瓦,2019年装机5200万千瓦,2020年装机1.2亿千瓦。

- 未来10年平均年新增装机容量6700万千瓦,假设分布平均,不出现前面几年集中建设的情况,那么新增装机速度必然持平或下降。即使前期项目多于后期,也很难比2020年高

在过去4年增速较快的情况下,申万三级光伏设备行业的平均盈利增速是-22%,最近12个月的增速是2.28%,平均净利润率10.51%,平均ROE 13.93%。从行业整体盈利数据看,盈利能力并不强,而行业平均市盈率却有50多倍。整个行业明显大幅高估。

风电设备行业的盈利能力与光伏行业类似,过去三年平均盈利增速-32%,最近12个月增速4.77%,平均净利润率6.79%,平均ROE 6.10%。好在市盈率不足24倍,但考虑到和银行相当的盈利能力,依然不算便宜。

行业龙头的情况如何呢?以隆基股份为例,平均ROE 21%,利润率16%,尚可,年平均盈利增速46%,符合行业高增长趋势,但最近12个月的盈利增速下降到7.46%,而PE依然有50倍,同样被高估。

综合起来看,整个行业的利润率不高,严重依赖补贴政策导致的建设窗口期,未来增速大概率不及过去。

可能的投资机会

新能源发电行业未来10年的增长情况比较确定,不确定的是各年的增长分布。在此种情况下,可以基于稍微保守的估值选择行业龙头。另外,海上风电的占比较低,而十四五期间将建设广东、福建、浙江、江苏、山东等东部沿海省份海上风电基地。海上风电的建设增速可能会高于其他发电类型。

分布式光伏发电可能会成为光伏发电中增长较快的部分,这部分的客户是物业单位甚至个人,与发电企业不同,对应的产品类型和销售模式都有差异,可能会出现新龙头。如果有商业模式创新,可能想象空间较大。

生物质发电整体占比较低,增速较快,但这是另一个单独行业,可以看相关的垃圾焚烧发电,海螺这种水泥企业在垃圾焚烧发电中的成长情况也值得关注。

总的来说,碳达峰、碳中和的目标很大,但是短期内对于风光发电的盈利带动与市场给的估值不匹配,市场严重高估,需要精选龙头,逢低参与,不是一个无脑跟风的行业,只是“新能源”这三个字听起来很美。