关于通货膨胀,可能没那么可怕

2021-06-20

对恶性通胀的生动描述:一寸光阴一寸金,寸金难买寸光阴。

抖音里口沫横飞地讨论通货膨胀的人越来越多了,不过大多都是美国药丸和贩卖焦虑。这也可以理解,说起通胀,咱老百姓的第一反应一般都是钱不值钱了,不焦虑才不正常。可是通胀到底是咋回事呢?有那么可怕吗?有没有办法对付?

通货膨胀是一个因为货币原因导致价格变动的现象。先看一个非常简单的等式:货币量x货币流通速度=价格x产出。货币量是指全社会用来交易的钱,货币流通速度可以简单理解成交易次数,价格不需要解释,产出可以理解成社会上所有的商品。货币流通速度和产出的变化一般比较平稳而且影响因素和货币无关,所以在考察通货膨胀的时候假设它们是不变的。那么,结论就很简单,货币量增加导致价格上升。直观理解就是以前100块钱可以买20斤大米,现在可能只能买15斤,当所有商品的价格都上升了,购买力就下降了,钱就不值钱了。确实让人焦虑。

在现代社会里,通货膨胀其实一直都存在,而且保持一定的通货膨胀率是各国中央银行的主要工作职责之一。美国最近10年的通胀率大概维持在2~3%之间,美联储甚至在2018年明确表示通胀目标就是2%,中国的实际通胀情况还要稍高,也更不稳定。而日本央行长期以来最头疼的问题不是通货膨胀太高,而是通货膨胀上不去。

通胀能够温和上涨的基础其实是经济增长,所以只有经济更好的国家才有可控温和通膨的基础。可是,无论如何,通胀都会让购买力下降,为什么一定要追求通胀目标呢?站在政府和央行的立场,可以从两个理由来理解。第一个是增加货币供应,可以提高全社会的资本投入,可以一定程度上拉动经济增长。第二个原因是,通货膨胀其实是一种税,这种税在几百年前曾经有一个正当的名目叫铸币税,当然现代国家都不会有这个明确的税种,但事实上功能是一样的。基本做法就是政府协同央行发债,推升货币供应,把购买力稀释一个可控的比例,变相收税。

正常年景,老百姓其实一般不关心通货膨胀,因为通胀一直都在。但是一旦通胀超出了平常的水平,就会因为媒体的作用进入大众话题,当然,猪肉可能也确实涨太多了。其实,如果不关注媒体,一段时间后通胀自然又回到正常水平,一般是感知不到通胀存在的。当通胀长期以一个非常高的水平存在,或者忽上忽下剧烈变化,这就是一个严重问题了。还记得政治课本里国统区的上海在解放前的故事吗?那段时期上海的物价在极短时间内飞速上涨,上午一车法币可以买一袋米,下午可能就只能买一根葱了,真是一寸光阴一寸金,寸金难买寸光阴。这就是恶性通胀。可能是课本里的这段描写太让人印象深刻,留下了对通胀的可怕印象。通胀和恶性通胀不是一回事。

无论如何,通胀都稀释了购买力,让钱不值钱了,老百姓有什么办法应对吗? 这需要按照三种情况来区别对待:正常年景的正常通胀、不正常年景的短期通胀变化、恶性通胀。

在谈应对之前,要先搞清楚利率和通胀的关系。利率是另一个被大众媒体有意无意搞乱了的概念。当媒体报道美联储加息的时候,其实这个利率是指联邦储备利率,是美国商业银行在联邦储备系统存钱时,美联储付给商业银行的利息,并不是全社会的存贷款利率。对于中国人来说,有这种联想是可以理解的,因为我们的利率不是市场化的,是由央行指定的,LPR只是向利率市场化挪了一步。但是,美元的利率完全是市场交易的结果。美元的利率分为名义利率和实际利率。名义利率是市场考虑了实际通胀、预期通胀以后通过交易形成的。简单来说,市场上有一个人向另一个人借钱,债权人为了保证自己的收益,他会考虑当前的通胀情况,并且会对未来的通胀做一个预测,然后把通胀加到利率里去。市场上所有的报价汇总到一起就形成了市场利率,这个利率就是实际利率+通胀预期,如果标的是国债的话,它就是市场交易出来的无风险利率。从所有人的报价里把加进去的通胀考虑单独拆出来,就得到了全市场关于通胀的未来预期。所以,通胀预期其实也是交易的结果。

理解了利率,就有了一个新的视角来看手里的钱了,不同的保存方式意味着不同的机会成本。如果所有的钱都以现金的方式存在,比如取出来放在床底下,或者存在银行活期账户里,那么这些钱实际的收益是负通货膨胀率,如果每年的通货膨胀率是2%,那这些钱就以每年-2%贬值。因为无风险收益率是通货膨胀率+实际利率,现金方式存在的钱的机会成本就是无风险收益率,机会成本的意思就是赚不到就是损失。如果这些钱能够获得无风险收益率的收益,那么通胀就被抵消了,因为市场利率已经考虑了通胀因素。如果愿意承担额外的风险,以更高的利率把钱借出去,就可以战胜通胀了。

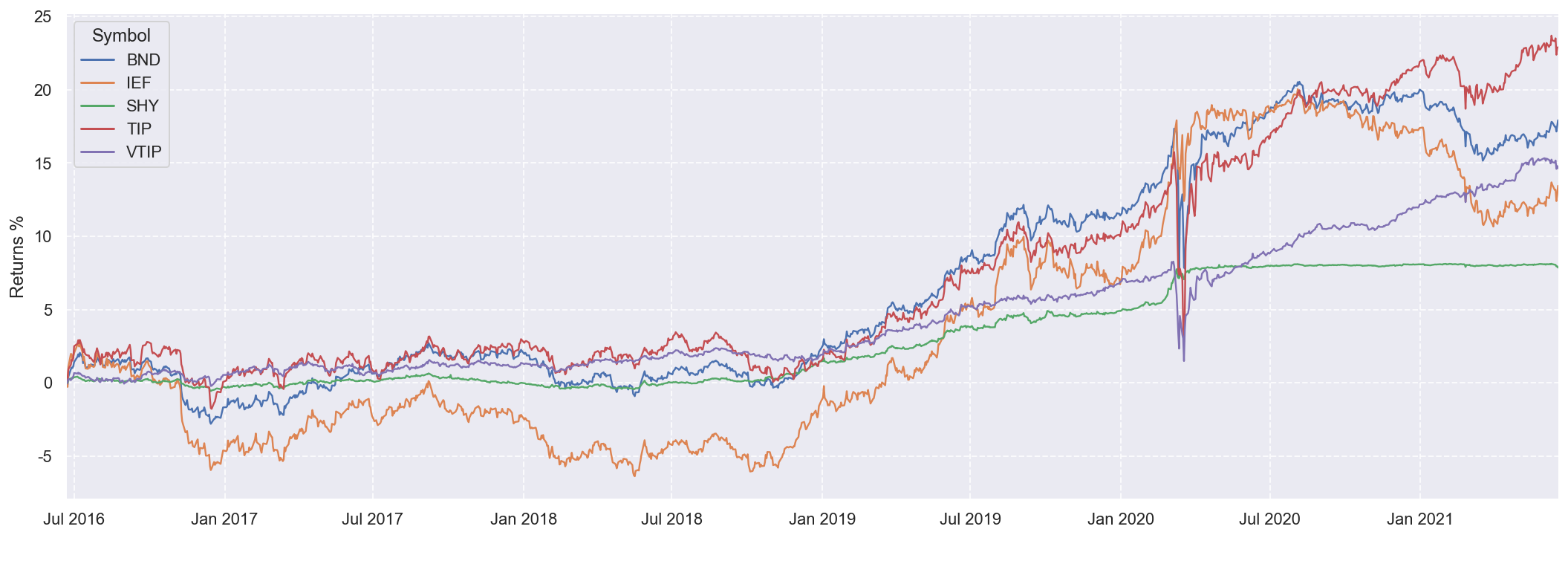

那么,对于正常年景的正常通胀,应对方式很简单,获得无风险收益率就可以战胜通胀,这个利率就是市场交易的利率,最简单的方式就是买入10年期美国国债。美国这个万恶的资本主义国家有各种金融工具让普通人可以做到这件事情,比如ETF,代码IEF。IEF过去10年的年化收益率是3.58%。

对于非常时期的通胀呢?比如当下新冠疫情大放水导致的通胀。首先,这种通胀是不可能持续太久的,如果能忍受短期的波动,依然可以靠10年期国债应对,只是过程可能比较痛苦,因为利率的变动会导致债券价格短期波动,看上去就是会有账面浮亏。比如IEF最近一年的收益率是-4%。有一种心理上会更舒服的工具,叫做通胀保护债券(TIPS)。TIPS由美国财政部发行,根据过去的CPI变化调整债券的本金,进行利息支付,它表现的其实就是实际利率,只是支付方式上达到了通胀保护的效果。ETF代码TIP或者VTIP,两者久期不同,TIP最近一年的年化收益5.57%。在通胀短期变化的时候,通过短期通胀保护债可以更敏感的跟踪通胀,但是,这其实是一种主动操作,意味着对通胀预期有自己的判断,一旦判断错误一样会有损失。总的来说,目前的通胀是短期的,只要不关注中间的波动,依然可以视而不见。当然,不要拿现金。

恶性通胀是悲剧,普通百姓基本做不了什么,如果不担心政府倒闭,相信最终会走出恶性通胀,就尽量减少现金消费吧,按照市场利率存的钱还是可以抵御通胀的,比如当下的土耳其,通胀率16.5%,基准利率19%。如果政府撑不下去,那就只能自求多福了。

金融工具没有那么丰富的国内怎么办,长期来看,其实银行理财就可以战胜通胀。但是对于短期通胀上升,好像确实没有更好的工具来对付。如果一定要找一个办法,少看媒体和统计数据就好了,如果我不说,你知道去年中国的阶段性CPI指数接近6%吗?这远高于目前美国的情况。

所以,无论什么情况下,都不要持有现金,通胀几乎是个杞人忧天的问题。

最后的最后,如果想想自己的工资增长情况,通胀就是个问题了哈。如果通胀是3%,工资不增长、增长3%、增长5%的实际收益和心里感受是一致的吗? 换工作需要把通胀预期考虑进去哟!

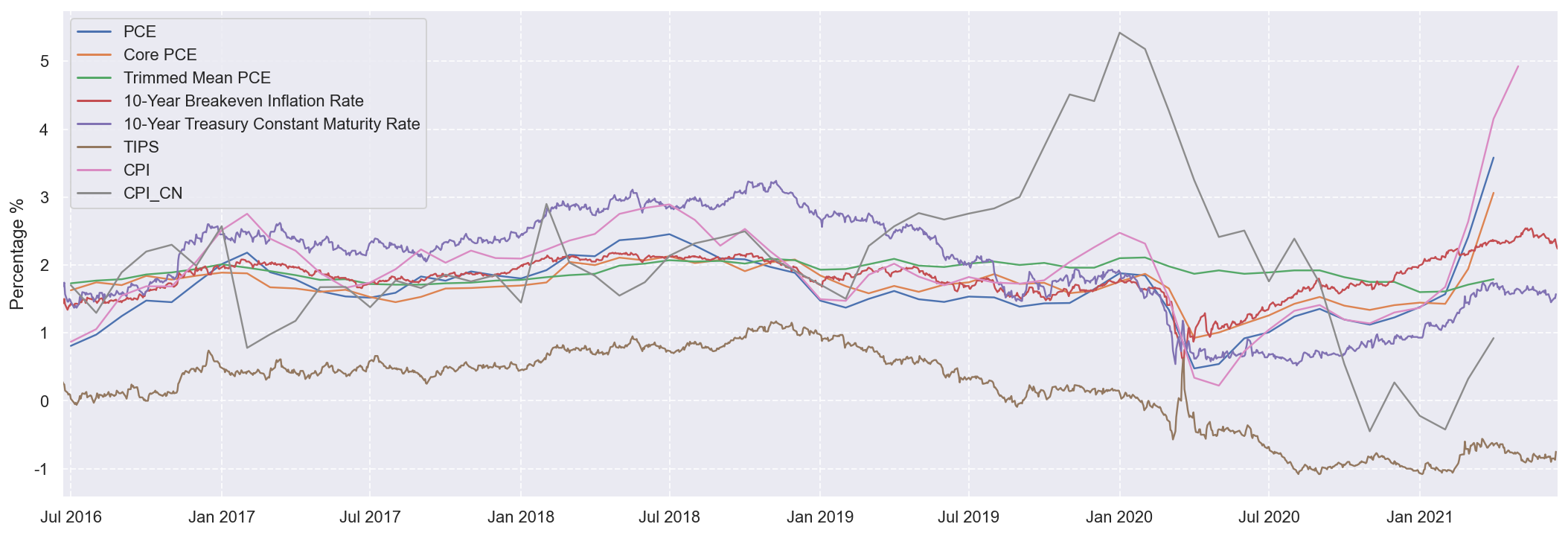

附图:

数据来源:Federal Reserve Bank of St. Louis

- PCE : 美国个人消费支出价格指数年度同比变化

- Core PCE : 美国核心PCE,美联储货币政策的主要参考指标

- Trimmed Mean PCE : 达拉斯联储修剪后的平均PCE,美联储长期货币政策的参考指标

- 10-Year Breakeven Inflation Rate : 10年期国债交易得到的通胀预期,对,就是媒体说的通胀预期

- 10-Year Treasury Constant Maturity Rate : 市场交易得到的10年期美国国债收益率

- TIPS : 通胀保护债券利率,也就是美元的实际利率,当前为负值

- CPI : 美国消费价格指数,与PCE趋势几乎一致,调查得到,比PCE提前一个月

- CPI_CN : 中国消费价格指数年度同比变化

数据来源:雅虎财经

- BND : 美国全债ETF

- IEF : 7-10年期美债ETF

- SHY : 1-3年期美债ETF

- TIP : 通胀保护债券ETF

- VTIP : 短期通胀保护债券ETF