海螺创业财报分析(FY20)

2021-06-01

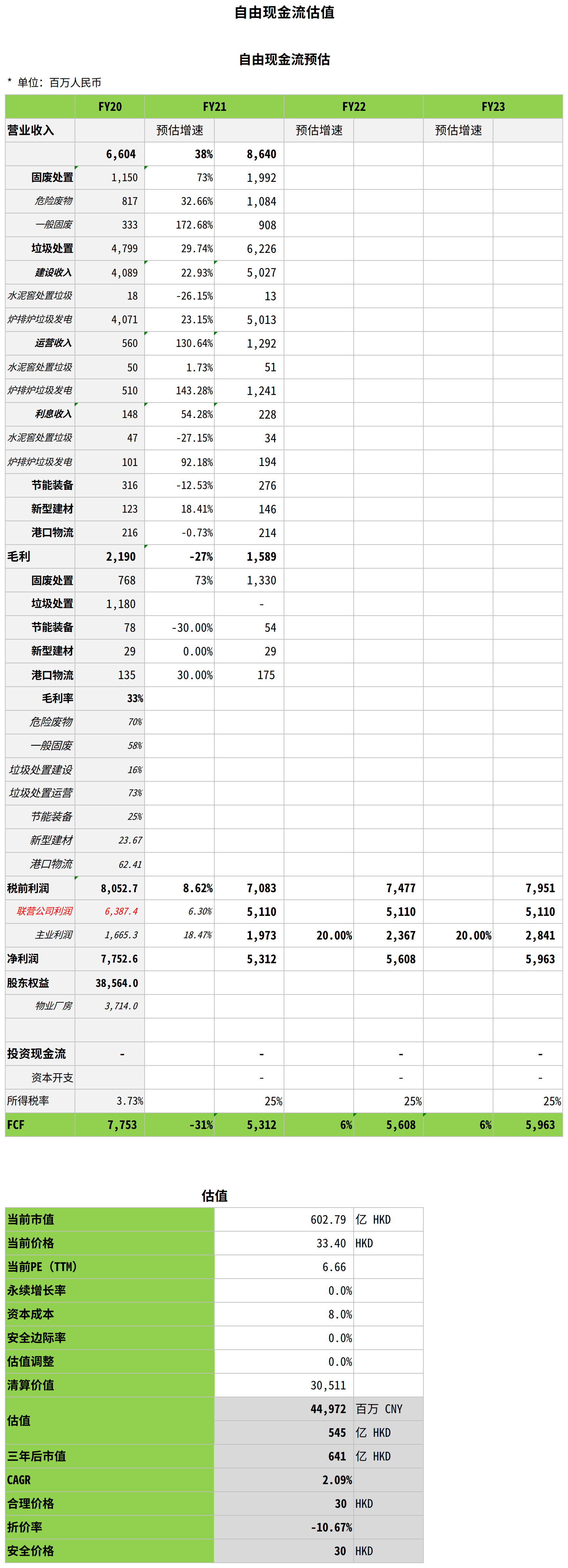

主营业务增速尚可,考虑到占比较低,海螺水泥未来增长压力可能较大,市场给6.6倍市盈率比较合理。如果海螺水泥增速不错,海螺创业主营业务会有加成,优于直接买海螺水泥。当前价格或稍微下跌比较安全。

结论

海螺创业直接和间接持股海螺水泥22%股份,净利润中联营公司净利润占比超过80%,推测为海螺水泥贡献。主营业务整体毛利率33%,营收增速38%,净利润增速18%。主营业务增速尚可,考虑到占比较低,海螺水泥未来增长压力可能较大,市场给6.6倍市盈率比较合理。如果海螺水泥增速不错,海螺创业主营业务会有加成,优于直接买海螺水泥。当前价格或稍微下跌比较安全。

粗略计算过程

以净利润近似自由现金流,联营部分的净利润在2020年的基础上打八折,未来三年不变。主营部分年复合增长20%。2020年股东权益减净利润近似为清算价值。当前估值为三年自由现流折现加清算价值,估值545亿港币,低于市值602亿港币。当前价格买入,预测未来三年年复合收益率2%,计算过程已考虑海螺水泥的增速问题,相对比较保守,不额外折价。