阿里巴巴财报分析(FY21)

2021-05-30

当前价格买入,年化收益率14.3%,合理价格191USD,安全价格138USD。

FY21年报简明信息

FY21Q4季报

收入1873.95亿人民币,同比增长64%,不考虑收购高鑫零售的影响,收入1599.52亿,同比增长40%。

亏损76.63亿,主要是因为一次性上缴了182.28亿的反垄断罚款。剔除罚款影响,利润为105.65亿,同比增长48%。

选择在当季一次性交清罚款是合理的做法,未来业绩不会再受罚款影响,可以假设反垄断影响完全消除。后面的分析也不考虑反垄断,罚款会被当成利润加回来。

FY21年报

收入7172.89亿,同比增长41%,不考虑合并高鑫零售的影响,收入6744.20亿,同比增长32%。

Non-IRFS净利润1719.85亿(剔除反垄断罚款和股权激励影响),同比增长30%,利润率24%。

经营活动产生的现金流量净额为2317.86亿,Non-IRFS自由现金流1726.62亿,同比增长32%。

活跃消费者超过10亿,其中8.91亿为中国消费者,2.4亿来自海外。中国零售市场活跃消费者8.11亿,年增长1%,70%的增长来自欠发达地区,移动月活用户增长不足1%。淘宝特价版年度活跃消费者超过1.5亿,主打性价比,吸引欠发达地区用户。新用户增长可能主要来自淘宝特价版。

- 核心商业: 收入6211.46亿,经调整EBITA 1945.12亿,利润率31%

- 云计算:收入601.20亿,经调整EBITA -1.66亿,利润率-0%

- 数娱:收入311.86亿,经调整EBITA -61.18亿,利润率-20%

- 创新业务:48.37亿,经调整EBITA -102.57亿,利润率-212%

FY22收入指引

预计FY22总收入增长30%,至9300亿元。

分析

主营业务展望

通过预估各业务单元收入增长,计算得到整体收入增长未来三年分别为25%、21%、20%,偏保守。

其中,FY22的收入指引是增长30%,不太可能跳票,不过保守一点,还是维持25%。

未来三年利润率分别为24%、25%、25%,与FY21相当。

核心商业

收入6211.46亿,同比增长42%,主要受益于收购高鑫零售。经调整EBITA 1945.12亿,利润率31%。

通过各业务单元营收预估,合并计算未来三年整体营收增速24%、20%、21%,维持未来三年利润率31%,计算得到利润增速27%、22%、22%。

中国零售

收入4736.83亿,同比增长42%,受益于推荐信息流在内的新变现模式收入增长强劲,搜索变现单次点击平均单价及付费点击量上升。同时GMV增长强劲。淘宝特价版用户数1.5亿,主要是欠发达地区。淘宝直播增长迅猛,GMV超过5000亿。

客户管理收入同比增长24%,收购高鑫及盒马、天猫超市贡献1676.13亿,分项同比增长94%,整体42%的增长可能比较难持续,搜索收入有流量来源和提价压力,社区商业平台整合线下零售应该会有较高增速,但受限于盒马开店速度,并购不可持续,这部分给25%增速预估。

中国批发

收入143.22亿,同比增长15%,主要来自1688.com平台付费会员平均收入上升和付费会员数量增加。没看到增长可持续性,给0%增长预期。

跨境零售

收入344.55亿,同比增长42%,来自Lazada和Trendyol收入增长。保守给30%增长。

跨境批发

收入143.96亿,同比增长50%,来自Alibaba.com付费会员数量增加及相关增值业务服务收入增长。保守给30%增长。

菜鸟物流

收入372.58亿,同比增长68%,来自跨境零售业务带来的订单增长。保持和跨境零售一致,给30%增长预估。

本地生活

收入315.37亿,同比增长24%,主要来自即时配送和饿了么平台佣金,受益于GMV增长。给15%增长预估。

云计算

收入601.20亿,同比增长50%,来自互联网、公共部门和金融行业客户收入增长。经调整EBITA -1.66亿,利润率-0%。

一季度收入增长37%,虽然有单一客户原因影响,但增速持续下滑的趋势不变,给FY22同比增速40%、FY23同比增速30%、FY24同比增速20%。

阿里可能希望让阿里云实现盈利,从阿里市值和阿里云单独上市融资的角度都是好故事。在接受增速下滑的情况下,适度操作可以实现盈利,但利润贡献应该不会太大。主要是有腾讯云、华为云等竞争对手,如果其他家看中的是市占率而不是利润,阿里云就比较难提高利润率。这个行业还不是垄断格局已定可以收割利润的时候。而且,很可能短期都不是,云计算对各家的意义不太一样。

长期看,云计算的关键是降成本和通过SaaS等增值服务获取利润。目前阿里讲自研芯片和自主研发,对这两方面都没什么帮助。现在的管理团队可能有求技术的情怀但很难做前瞻性布局,有扩大营收的压力也很难改变商业格局。把淘宝的技术通过阿里云卖出去看上去不符合当下和未来的趋势,数字化转型不是把传统企业变成淘宝,开放协同很可能是未来和腾讯的竞争焦点,如果不能靠阿里云把阿里和外部世界连接产生协同效应,微信的威胁就会再次出现。比较严重的是这次腾讯已经有大量B端用户,和阿里可能高度重合。

这一部分备受关注,故事的变数较大,但是财务上可能不会有什么太大变化,假设未来盈亏平衡,利润0贡献吧。

数字媒体及娱乐

收入311.86亿,同比增长7%,来自游戏收入增长,客户管理收入减少。经调整EBITA -61.18亿,利润率-20%

优酷靠88VIP带来了付费会员增长,这也说明优酷本身竞争力不足,竟然要靠电商业务导流。财报特别提到成本效益和投资回报,说明未来还是会控制亏损,增长和利润短期都不会有正向贡献,只求不要太拖后腿。

部分收益是把游戏从创新业务挪到了数娱,改善了亏损。

数娱整体维持营收0%增长,假设未来三年每年亏损收窄30%。

创新业务及其他

收入48.37亿,同比增长8%。经调整EBITA -102.57亿,利润率-212%。

亏损102.57亿,创新业务没有详细说明,只提到高德、天猫精灵、2020年4月已经装到数娱的游戏及技術研究、創新的投入,钉钉在其中,且是亏损收窄状态。该部分的股权激励费用占掉了51.62亿。阿里云只有88.61亿。

其他收入提到了蚂蚁集团及其关联方收取的中小企业贷款年费。

一个增长不快,亏损不小的业务,又说得不清楚。如果不是埋雷,也可能是左手倒右手,让主营业务好看。总之不是个加分项。维持该部分未来三年持续等额亏损。

风险

不知道是不是因为并购了太多线下业务,截止FY21结束,员工数25万,是个吓人的数字,腾讯去年快速扩张40%的情况下目前才不到9万人。

蚂蚁上市失败的影响可能并没有消除。因为未来怎么给蚂蚁估值是个比较尴尬的问题,如果蚂蚁市值缩水至IPO估值的10%,那么理论上阿里市值应该缩水30%。短期内,蚂蚁先保持按兵不动,或者想个办法把其中部分业务拆出来,以一个相对可接受的估值上市,剩下的部分维持高估的薛定谔状态,可能对阿里比较有利。

风险部分,给估值向下30%的调整。

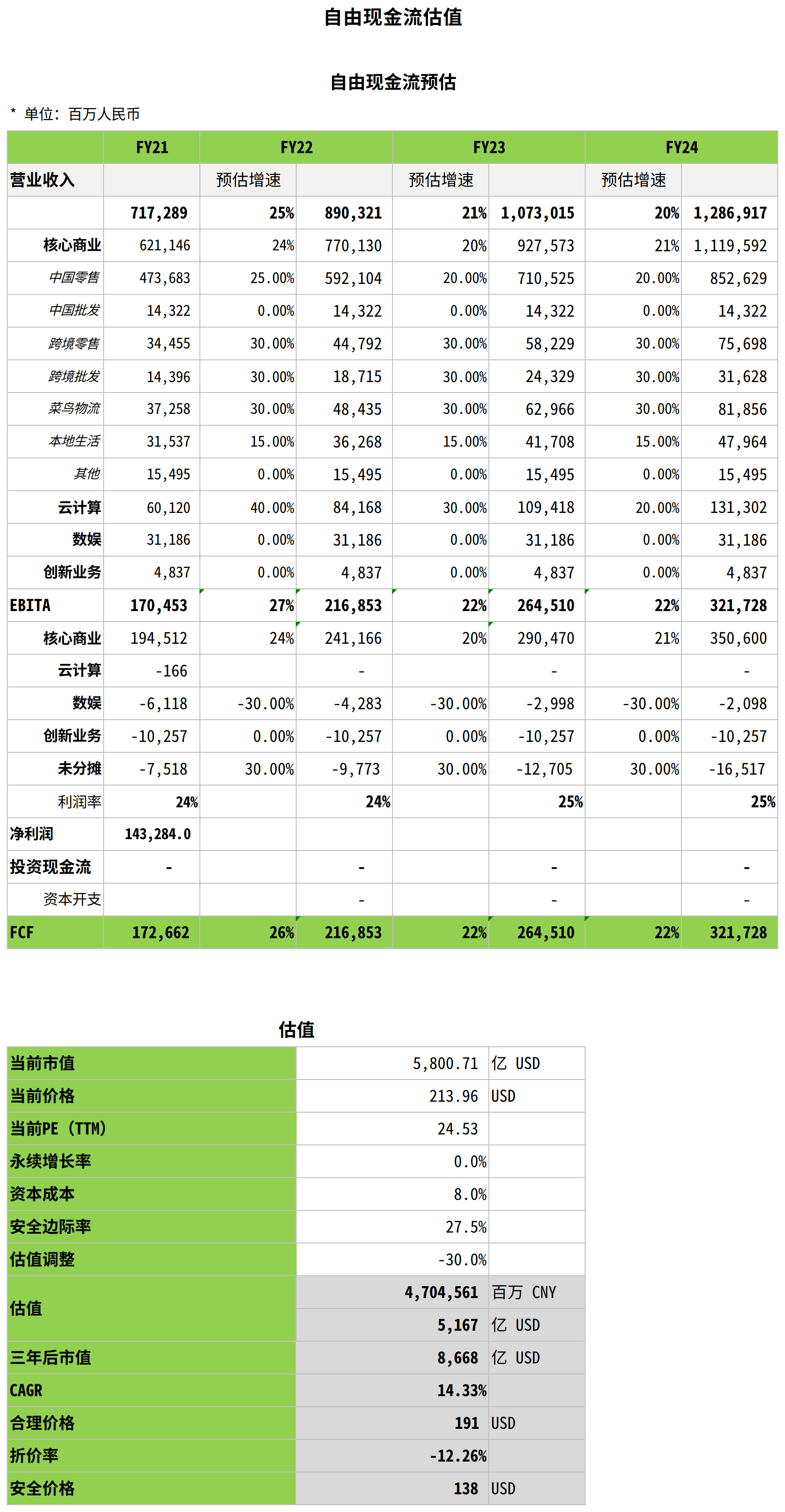

自由现金流

算不出来资本开销,以EBITA近似作为自由现金流。

估值

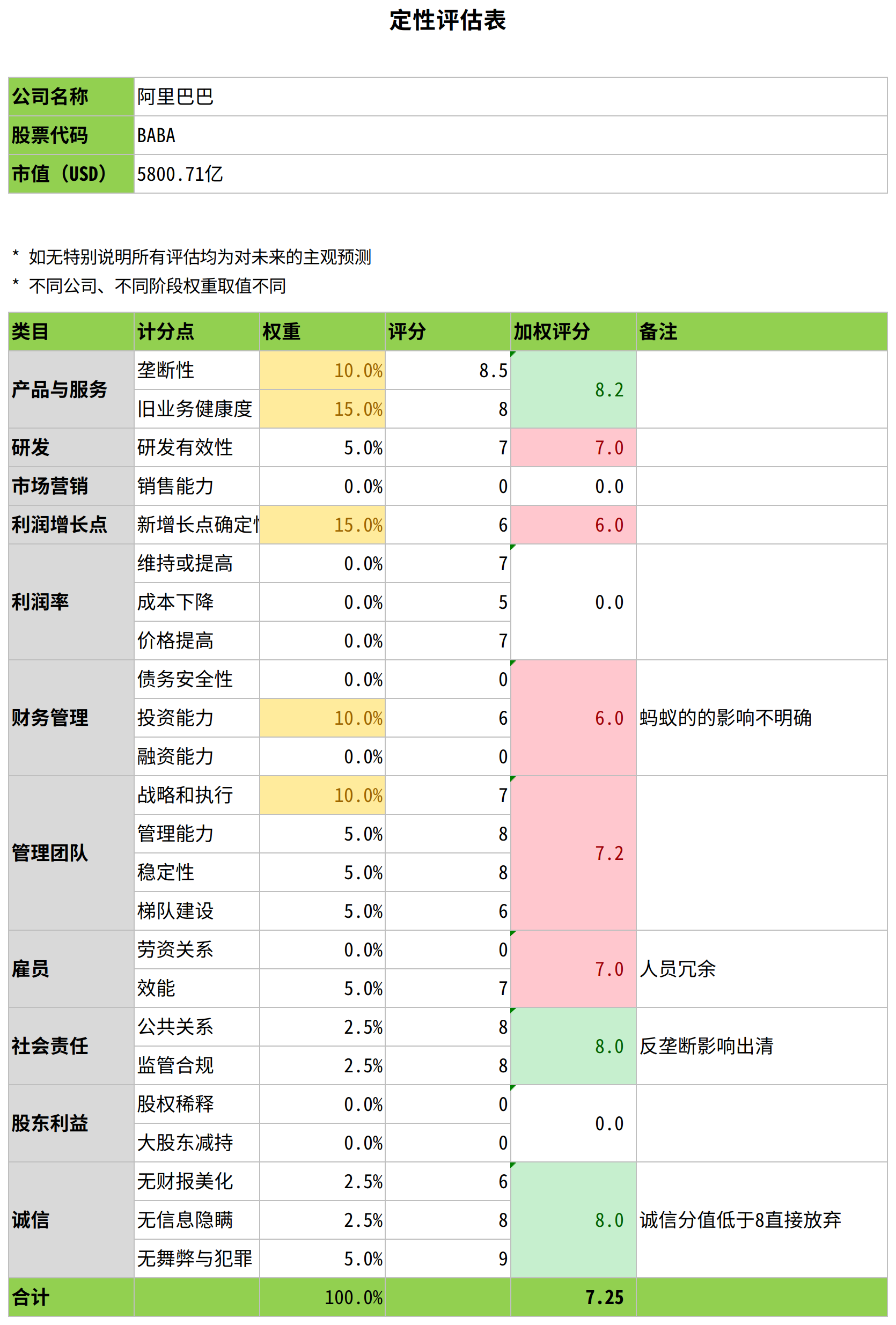

定性评估

核心电商的收入占比高达87%,阿里巴巴依然是一家电商公司,国内零售业务占比66%,增长主要来来自线下零售业务的整合,海外零售业务增速不错,只是比例太低,只有7%。短期内还是要靠整合线下维持增长。

云计算业务之前一直维持高增长,无奈增速已经降到50%,未来三年持续下降的趋势应该不会改变。营收占比8%,还是太低,不足以撑起整个阿里的市值,即使盈利,短期也不太可能利润率太高。

数娱和其他不清不楚的业务可能都是包袱,短期不会有什么正贡献。

现金流折现估值

估值5167亿USD,当前价格溢价12.26%,当前价格买入,年化收益率14.3%,合理价格191USD,安全价格138USD。考虑到增长数据估计得比较保守,只要电商主营业务保持住20~30%的增长,其他业务不要太大亏损,就值得买入。如果阿里云的故事被市场接受,还可以多收割一波。蚂蚁的风险估计也可以处理好,只要不自己主动揭开就行。