腾讯控股财报分析(FY21Q1)

2021-05-29

安全买入价格385,当前价格601

2020年报和2021Q1财报简明信息

2020年报

- 增值服务业务:同比增长32%,至2642亿,占比56%,成本上升29%,至1213亿(来源于并购和内容)

- 网络游戏增长36%,至1561亿

- 社交网络增长27%,至1081亿,受益于收购虎牙、音乐视频付费、游戏道具

- 网络广告业务:增长20%至823亿,占比17%,成本上升15%,至400亿(来源于流量、带宽)

- 社交广告增长29%,至680亿,受益于教育行业、互联网、电子商务广告需求增加

- 媒体广告收入下降8%,至143亿,制作播放延迟导致的腾讯视频广告收入下降

- 金融科技和企业服务:增长26%,至1281亿,占比27%,成本上升24%,至918亿(支付金额增加导致的支付成本和云服务带宽成本增加)

2021Q1财报

营收1352,同比增长25%,其中:

- 增值服务业务:724亿,占比54%,同比增长16%

- 游戏:436亿,同比增长17%

- 手机游戏:415亿

- 电脑游戏:119亿

- 社交网络业务双算:-98亿

- 社交网络(内容和虚拟道具):288亿,同比增长15%

- 游戏:436亿,同比增长17%

- 网络广告业务:218亿,占比16%,同比增长23%

- 社交广告:185亿,增长27%(朋友圈和移动广告联盟)

- 媒体广告:33亿,增长7%(音乐流媒体广告)

- 金融科技及企业服务:390亿,占比29%,同比增长47%

- 移动支付

- 企业软件、在线视频

- 合并易车企业服务

其他财务数据:

- 微信用户数同比增加3.3%,QQ移动端月活同比减少12.6%,收费服务用户数同比增加14.3%至2.26亿。

- 调整后EBITDA 529亿,同比增加17%

- 资本开支77亿元,同比增加26%,用途未知

- 自由现金流332亿元,同比下降15%

- 投资权益公允价值13623亿元,2020年12月31日为12049亿,2020年3月31日为4103亿。

分析

腾讯已经相当程度上是一家财务投资公司

FY21Q1,IFRS盈利563亿,同比增长51%,利润率由34%升至42%,Non-IFRS盈利428亿,同比增长20%,利润率由33%下降至32%。Non-IFRS主要扣除了并购、投资公司的影响,以反应主营业务的情况。IFRS比Non-IFRS多出31%,可能反应了腾讯的投资占比。截止Q1期末,投资公允价值为13626亿元,占腾讯总市值的22.7%,而去年同期,只有4104亿,2020年投资大幅增加,收益应该也非常可观。

给腾讯估值,要在主营业务上加财务投资部分,保守增加15%的估值。

主营业务展望

增值服务业务

2020年全年同比增长32%,21Q1增长16%,受去年疫情期间高基数和并购影响,21Q1的增速可能更正常。主要营收来自游戏和内容。

布局投资电脑、主机和手机游戏工作室,为未来贡献更多游戏品类,游戏营收应该不会有巨大变化。

付费用户增长14.3%至2.26亿,主要为视频付费会员,增长12%至1.25亿,营收受益于IP改编和自制综艺。

今年的策略是QQ侧做技术升级,吸引年轻人,应该主要还是防御性的,防止年轻用户丢失。发力微信视频号,合并腾讯视频和微视团队,改编长视频以丰富短视频内容。

另外,微信用户缓慢增长,QQ用户较大幅度减少,考虑到QQ用户年龄构成和营收贡献,影响可能也不大,QQ对腾讯的意义大概还是保持和年轻人的接触,随着年龄结构的变化,QQ用户继续减少也是可预期的。

增值服务业务的营收增长,保持2020年趋势,维持20%以上应该没有问题,保守一点,给未来三年15%年增长率。

网络广告业务

网络广告占比大概只有17%,相对比较克制,主要来自于微信朋友圈和广告联盟。未来应该也不会有大幅度增长,考虑到视频号的发力,增长应该比之前乐观,毕竟多了广告展示机会。

2020年小程序的交易额增加了一倍,越来越多广告主通过小程序落地页实现交易,这不仅对于微信构建电商生态有利,也提高了微信广告的转化率。

不利因素是2020年年报中披露的,收入贡献有比较大比例来自于教育行业客户,今年K-12教育政策的影响,可能会导致这部分客户的广告投入下降。

综合起来,给这部分业务未来三年维持20%的年增长率。

金融科技和企业服务

这部分业务占比接近30%,21Q1的增长迅速,同比增长达到47%,2020年四季度收购易车的贡献可能较大。

这部分业务主要分两类,一部分是微信支付和围绕微信支付、小程序等微信生态的企业服务,一部分是云计算服务。云计算短期看,是个拼成本的生意,短期利润贡献不大,能把自己生态圈里的客户留在自己的服务器上,可能是腾讯云现阶段最重要的目标。

微信支付、小程序等围绕微信构建的生态可能才是个更有想象力的事情。围绕流量和支付,腾讯完全有能力构建完整的电商生态了。但这又回到老生常谈的话题,腾讯、阿里几次向对方势力范围突破都未奏效。不过这次可能有点不同,已经不需要刻意突破了,腾讯靠投资,已经布局了在电商领域的大量力量,已经是一个狼群了。而微信生态更有可能去的方向是商业基础设施,就是阿里多年前的概念,目前看,这个愿景最有可能被腾讯实现。

看看腾讯财报里的说法:

- 我们相信中国互联网行业处于大规模投资的阶段,维持稳健运行和财务业绩,2021年的部分利润增量讲投资于新机会,相信长期回报

- 重点关注效率办公SaaS及安全软件、SaaS供应商,支持企业数字化转型,通过垂直领域交叉销售能力,向企业提供解决方案,向用户提供消费性产品

- 本季扩大了PaaS和SaaS业务规模,千帆计划,协助SaaS供应商发展,促进企业客户数字化

- 企业应用连接器,横跨不同SaaS产品的统一账户登录及数据联通,使SaaS供应商更有效地开发及交付产品,同时协助企业客户更好地协调多项SaaS解决方案

- 特别强调垂直领域出现机遇,未来将在企业服务软件、高工业化水准游戏和短视频领域加大投入

- 2020年通过小程序产生的交易额增加一倍,广告主更多地采用小程序作为落地页,体现微信逐渐被认可为能够带来交易的环境

- 小程序增加在中小企业的渗透率

关于SaaS部分的描述,背后的战略考虑比较清晰。SaaS供应商其实是微信生态开发者,这些供应商的客户是商家,商家是腾讯的客户,商家的客户是消费者,消费者是微信的用户。企业应用连接器的意思就是大家一起做一个应用,用户、数据和基础设施是共享的。这是一个稍微封闭版本的Solid Project。而技术上根本没挑战,市场也不用教育,只要把开放做好,被商家和SaaS服务商推着向前走就好。

不过,这一部分也最难估值,不确定性最大,毕竟上面我写的这些都是主观臆断。考虑到过往腾讯的战略前瞻和执行力,我还是比较愿意相信他们能做到,其实只要不失误就好,因为这件事情的另一半是阿里的选择,现实是阿里的选择可能并不多。

2021年给30%的增长预估,22年和23年给50%的增长预估,稍微激进。

风险

主要风险可能来自监管,但这部分完全无法预期。腾讯新成立的可持续社会价值事业部,也搞不清楚到底是做姿态还是有实际损益。这部分综合折价吧。

估值

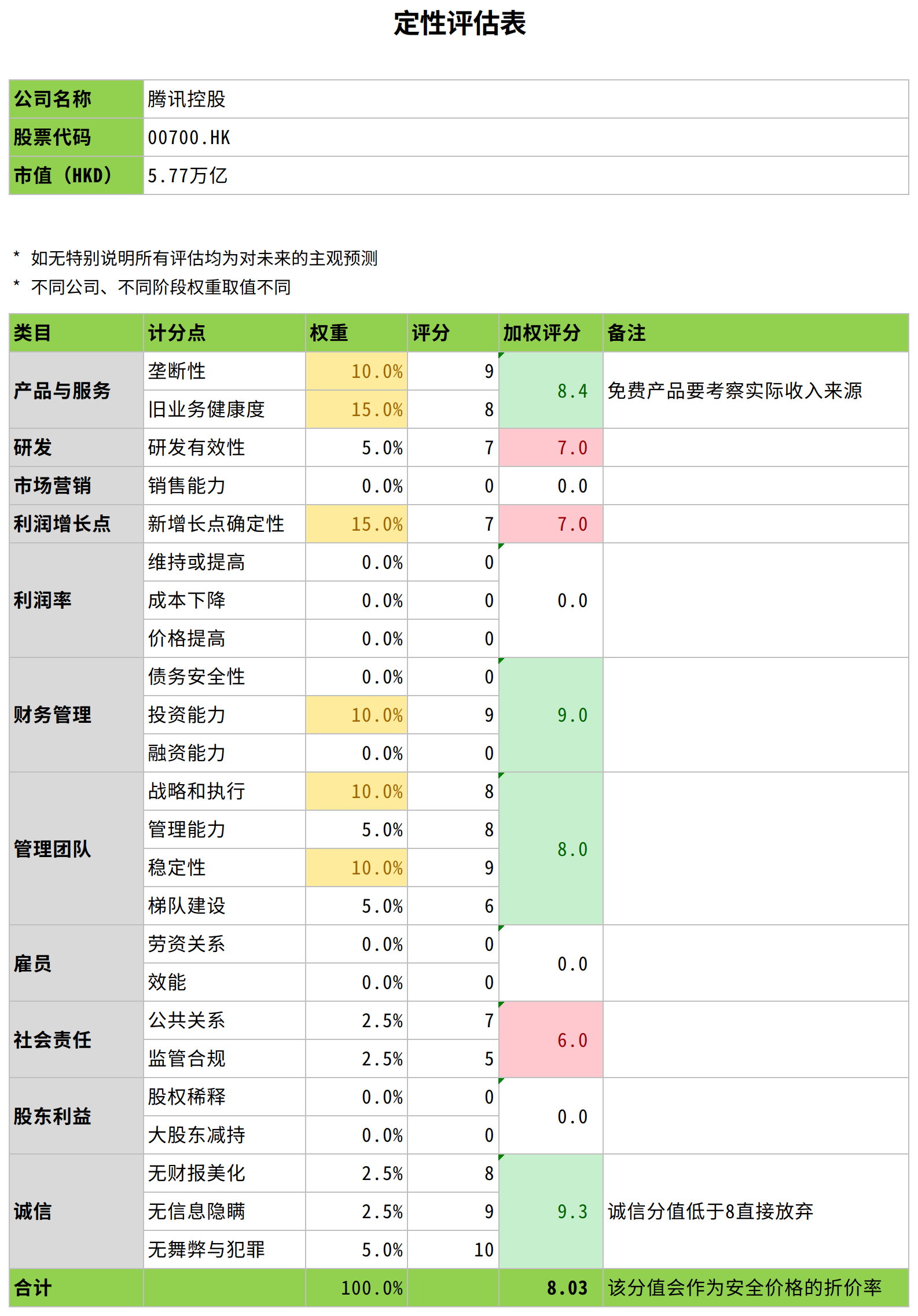

定性评估

就是个主观判断的计分表:

综合评分会用来给估值打折,如果其中某一项特别低,要考虑是否干脆放弃。

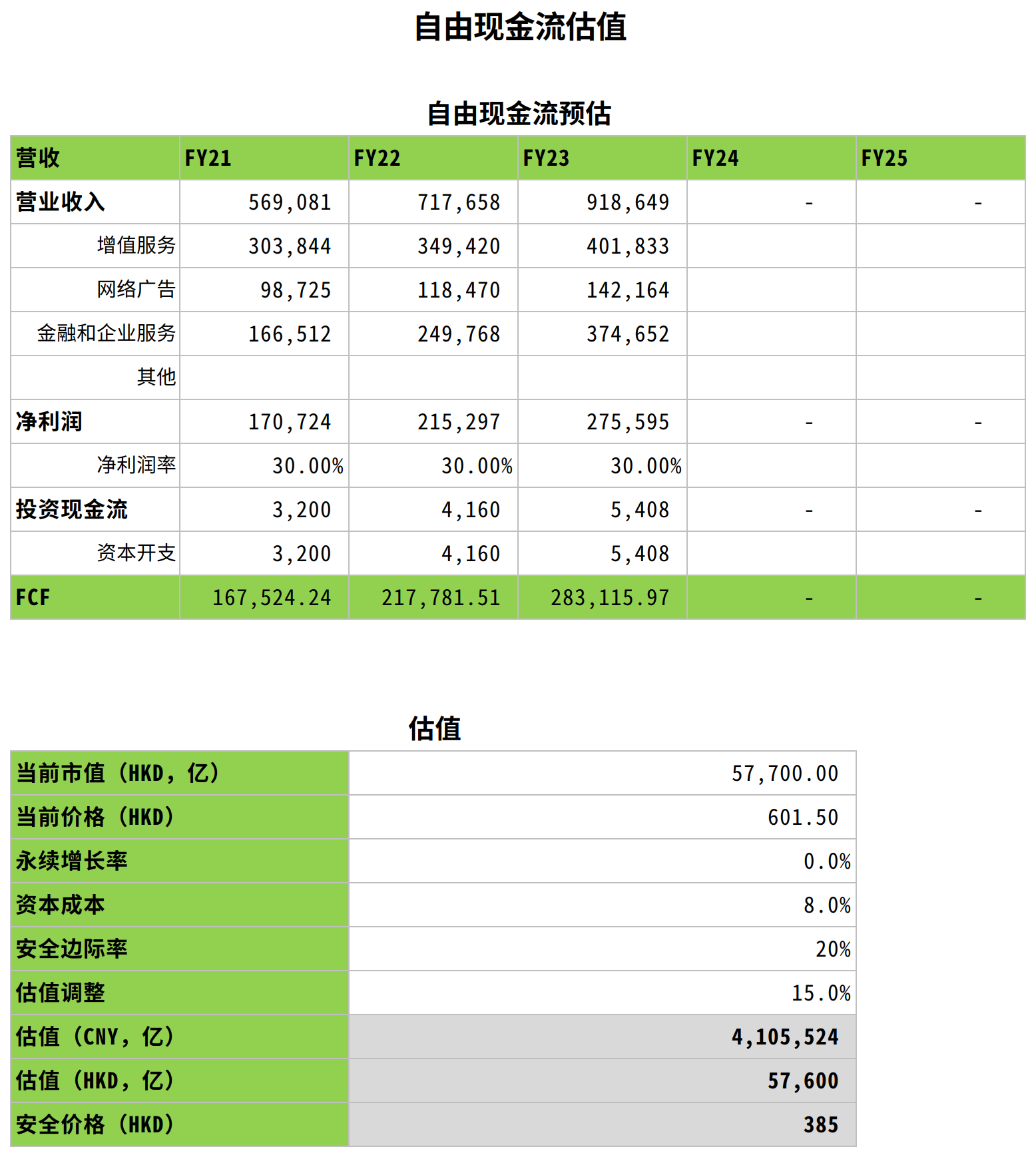

现金流折现估值

以2020年营收作为当期数据,使用上面预估的未来增长率计算未来营收增长。假设未来三年利润率维持30%,计算每年净利润,基于21Q1投资现金流损耗,计算未来每年的投资现金流,给30%的复合增长。结合预估每年净利润和投资现金流,预估当年自由现金流。通过现金流折现,计算当前估值。

考虑到腾讯的财务投资部分,给15%的向上估值调整,估值57600亿,实际市值57700亿。(这么一致只是个巧合,要反过来考察那些参数是否靠得住)

保留20%的安全边际值,结合定性评估分值,对价格做折价,大概6.4折,安全买入价格385,当前价格601。