重新认识投资

2020-03-01

炒股可以暴富吗?投资到底是艺术还是科学?如何理解投资中的收益和风险?如何获得确定性的回报?

投资的定义

投资与投机

本杰明·格雷厄姆是巴菲特的老师,也是价值投资的开山鼻祖。他写了一本给个人投资者的书,书名叫《聪明的投资者》。书的第一章第一节就给出了投资与投机的定义,这个定义是这样的:“投资是指以深入分析为基础,确保本金的安全,并获得适当的回报;不满足这些的就是投机”。

这个定义最发人深省的就是“适当回报”和“本金安全”,也关联着股票投资中最重要的两个指标:收益和风险。

对收益和风险的认识不足,让很多人对股票投资存在着不切实际的的幻想,比如通过股市暴富。其实深入理解股票市场就会发现,股票的长期趋势反映的是人类实际生产活动带来的价值增长,而短期事件和中长期信贷影响具有不确定性和周期性。所以,生产活动带来的价值增长部分即是适当的回报,超过适当回报之上的超额回报产生于交易过程,也就是说在股票市场中如果有一个人获得了超额回报,那么必然有一个人产生了额外损失。所以,获取超额回报其实是和市场上的其他参与者博弈的过程,这和赌博非常像。

股票投资不是原始积累的好方法

对于个人投资者来说,认清这一点很重要,我们可以得出一个有价值的结论:股票市场不是原始积累的好地方。因为,原始积累需要在较短的时间内积累到较高的资产。以全球最具代表性的资产标普500为例,从1993年以来,年华收益率是9.32%,10年累计收益率是243%。也就是说,你投入10万元,10年后变成24.3万,这远远达不到原始积累的目的。如果想获得更高的收益,那么必然要参与赌博,而通过赌博进行原始积累,这听起来就不靠谱。

最好的原始积累还是投资于自身,对于普通劳动者,你会发现因为投资自身带来的工资性收入的增长速度和幅度远高于投资股票,而风险几乎没有。股票市场是让资产保值和适当增值的好地方,但依然充满陷阱和人性的考验。

认识股票市场

通货膨胀

上面我们解释了股市不是原始积累的好地方,而是应该好好工作或者创业。那么,如果我们通过工作、创业积累了一笔钱,这笔钱可能不多,但是我们长期用不到,比如为养老储备的钱,我们应该如何管理这笔钱呢?最简单的办法是存银行,而存银行必然要面对一个叫做通货膨胀的问题。

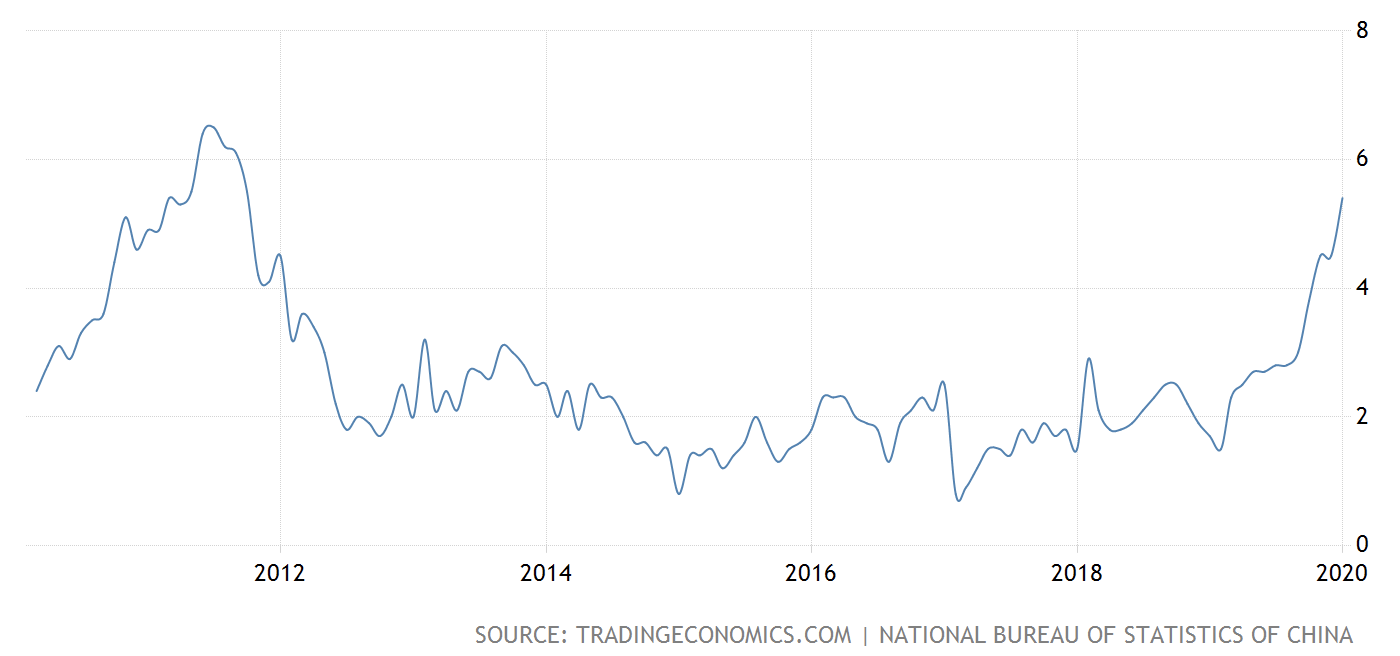

通货膨胀是信贷等宏观经济原因综合作用的结果,也是经济增长的有效助力。但是,对于个人来说,最简单的结果就是随着时间流逝钱越来越不值钱了。下面这张图是最近10年中国的通货膨胀率。

根据历史数据,我们保守假设未来10年的年通货膨胀率平均2%。那么,我们现在把10000元存到银行,如果是活期,10年后银行账户里的数字会变成10304(活期率0.3%),但是真实的购买力却只相当于今天的82%,也就是8449元。如果存五年期定存,以目前的利率和通胀水平是可以大体平衡的。但是,利率下行和通胀上行的可能性依然很高,同时,购买力受整体收入水平推高等影响,未来的10000元依然很难产生和现在相同的购买力。只有投资收益能够保持和经济增长相当,才能大概率战胜通胀。而抓住经济增长的有效手段就是获得股票市场的适当收益。

收益与风险

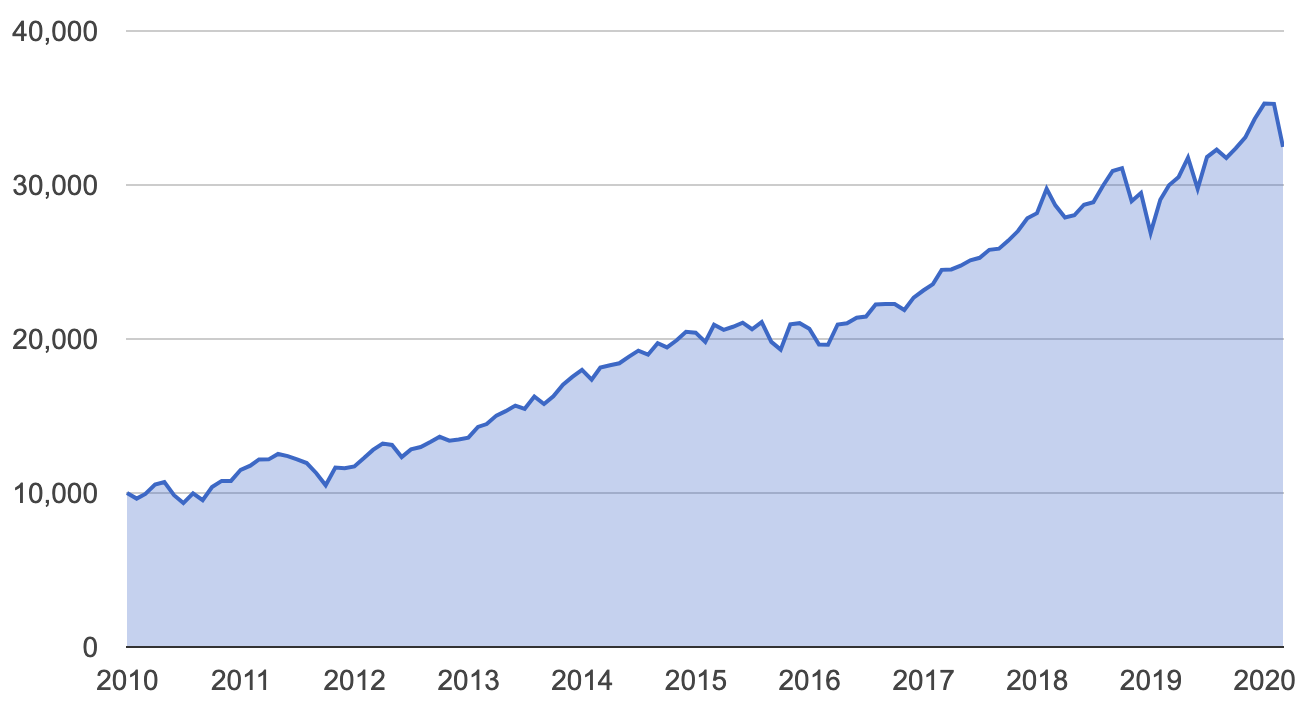

我们来看一下标普500 ETF在过去10年的表现:

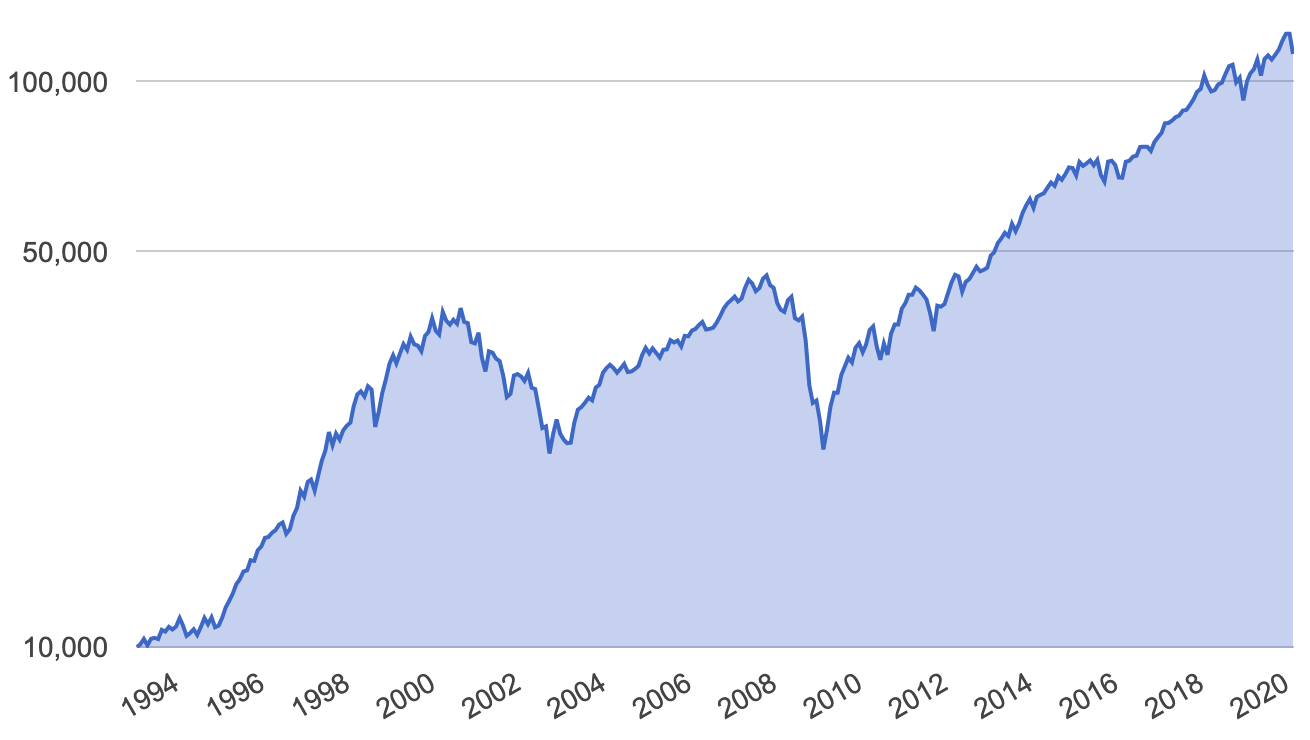

从图上我们可以看出,假设10年前的2010年2月份,我们投入10000美元,买入代表美国股票资产的标普500ETF,那么2020年3月的今天,我们的账户中会有32000美元。这远远跑赢了通胀,结果是我们的资产增值了。如果觉得10年太短,那么我们看一下更长的周期,1993年至今:

1993年2月我们投入的10000美元,变成了今天的112000美元,增值11.2倍,年化收益9.3%。

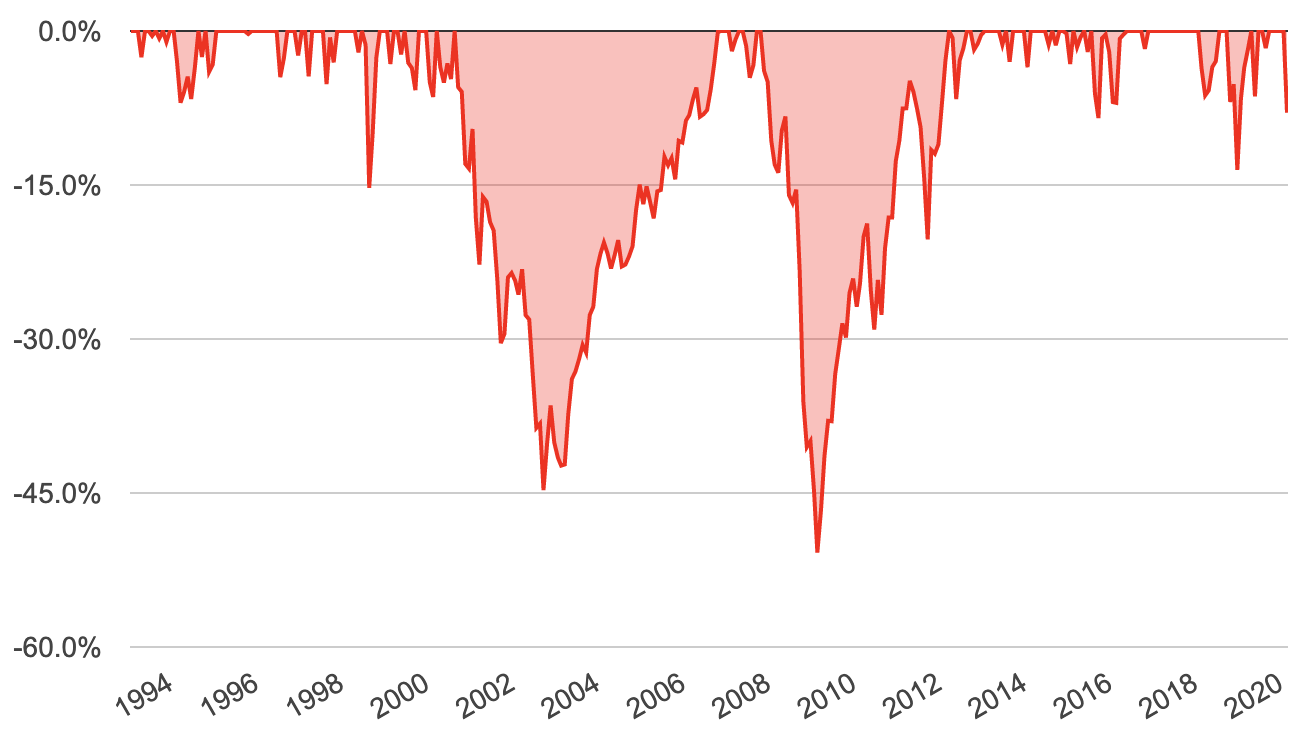

历史给出的结论很直接,股票市场的收益能够远远战胜通胀,能够达到资产保值增值的目的。但是别忘了股市中需要考虑的两个重要指标:收益和风险。如果仔细看上图就会发现,收益曲线并不是平滑的,中间有两个明显的深谷。我们把投资过程中的收益下跌叫做回撤,我们看一下这笔投资的回撤情况:

最大回撤发生在2008年次贷危机期间,回撤幅度达到了50.8%,也就是说在2008年,我们账户中的资产比最高时减少了一半,虽然后来又重新涨了回来,试想,身处2008年的你,内心会是何等煎熬,更可怕的是重新涨回来用了4年的时间,这需要何等毅力和信仰才能保证不割肉离场?

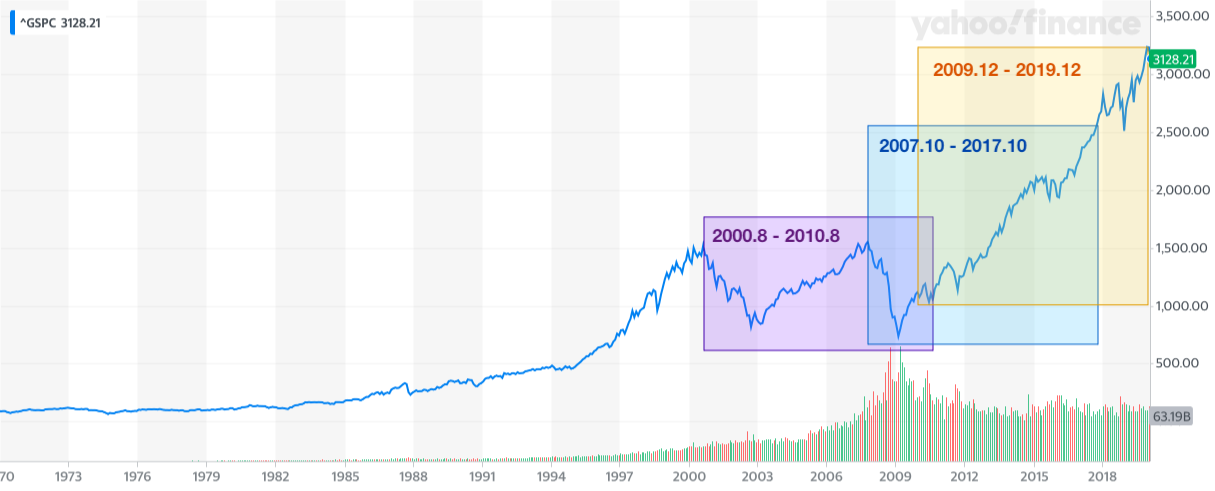

虽然股票市场的长期趋势是上涨,面对回撤,只要不离场一定不会输,但是,投资的最终目的其实是消费而不是把资产带到棺材里,所以我们的投资一定会有一个期限。假设我们的投资期限是10年,10年后需要这笔钱用于孩子教育或者自己的养老消费。那么我们看一下,如果选择不同的投资时间,会发生什么?

上图还是以标普500为例。最好的结果是2009年12月到2019年12月的10年,也就是目前我们所处的一段时间,美股的黄金10年,几乎单边上行,总回报3.5倍,平均年化收益率13.53%,最大回撤16.23%。第二个时间段我们选择了2007年10月到2017年10月,总回报2倍,年化收益率7.52%,但是要面对2008年50.8%的最大回撤。最倒霉的要数2000年8月到2010年8月这个区间,经过10年时间我们的投资损失了11.94%,最后只剩下8806美元,平均年化收益率-1.25%,更倒霉的是要经历两次史诗级的历史回撤,第一次发生在2000年互联网泡沫时期,最大回撤44.7%,第二次是发生在2008年次贷危机时期的50.8%。代入当时的情景,试问自己能否承受这个过程和结果?

有效市场假说

通过上面的分析,我们发现,虽然我们深信股票长期会带来回报,但是一旦我们限定了投资期限,回报和风险都变得不可预期。本文后面的部分,就来介绍如何解决这个问题。

进入文章的下半部分之前,先有必要简单解释一下有效市场假说(Efficient Markets Hypothesis,EMH)。有效市场假说是指:过去、现在的事件,甚至将来事件的贴现值反映在市场价格中。简单来说就是,股票价格已经反映了所有信息,不存在通过不为人知的消息获得额外收益的可能性。以此标准,那么一般认为,美国股市是一个半强有效市场,虽然内部人士会有一些信息优势,但是法律和市场参与者保证了绝大部分的信息都已被价格所反映。而A股最多算是弱有效市场,能够比较充分反映历史价格信息,但充斥着大量内幕交易、价格操纵和政府调控。所以,我们所有的讨论都必须基于有效市场假说,至少是美股的半强有效市场。

现代投资组合理论

朴素的投资组合思想

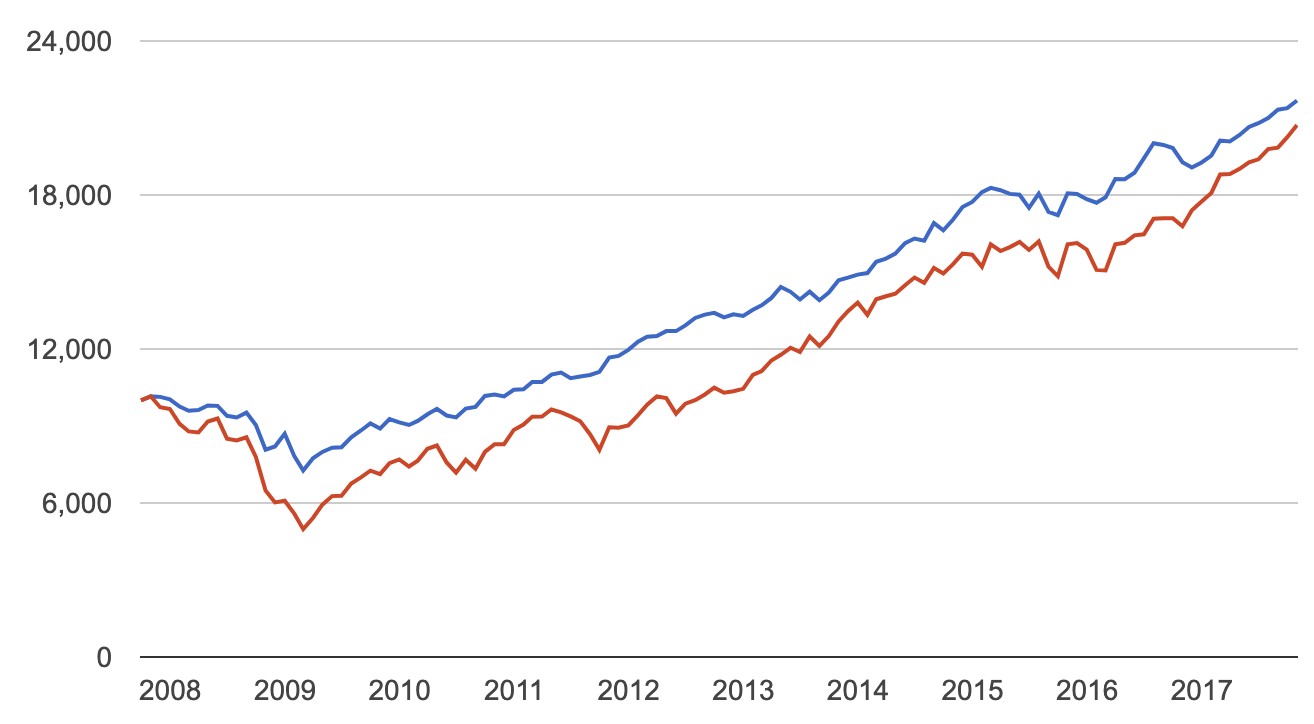

关于风险应对,我们最常听到的一句话叫做:不要把鸡蛋放在一个篮子里。这就是分散投资,其逻辑内核是不同的资产具有不同的风险表现,通过投资不同的资产来分散风险。比如最经典的股债平衡组合。因为股票和债券的风险来源和表现不同,所以预期它们的风险不会同时发生。我们来看一下,以标普500指数基金SPY和美国长期国债TLT为代表资产,如果我们采用最简单的60/40原则来分配股票和债券会发生什么变化?

图中的蓝线表示SPY-TLT的60/40组合,红色表示标普500指数。我们会发现,投资组合的最终收益是2.1倍,略高于标普500的2倍,年化收益率7.98%,与标普500的7.49%相当,但是,投资组合的最大回撤只有28.47%,远低于标普500的50.8%。

从历史表现看,我们知道分散投资是有效的,但是为什么有效,以及怎么样才最有效?我们不知道答案,所以这是一种朴素的投资组合思想。

现代投资组合理论

因为说不清楚为什么,所以在相当长一段时间里,投资是一门艺术。直到1952年3月,马柯维茨在《金融杂志》发表了题为《资产组合的选择》的论文,将概率论和线性代数的方法应用于证券投资组合的研究,探讨了不同类别的、运动方向各异的证券之间的内在相关性,并于1959年出版了《证券组合选择》一书,详细论述了证券组合的基本原理,从而为现代西方证券投资理论奠定了基础。这就是现代投资组合理论(Modern Portfolio Theory,简称MPT),也被称为现代金融学的宇宙大爆炸理论(Big Bang of Modern Finance)。

略去复杂的论证过程,我们来直观解释一下MPT。

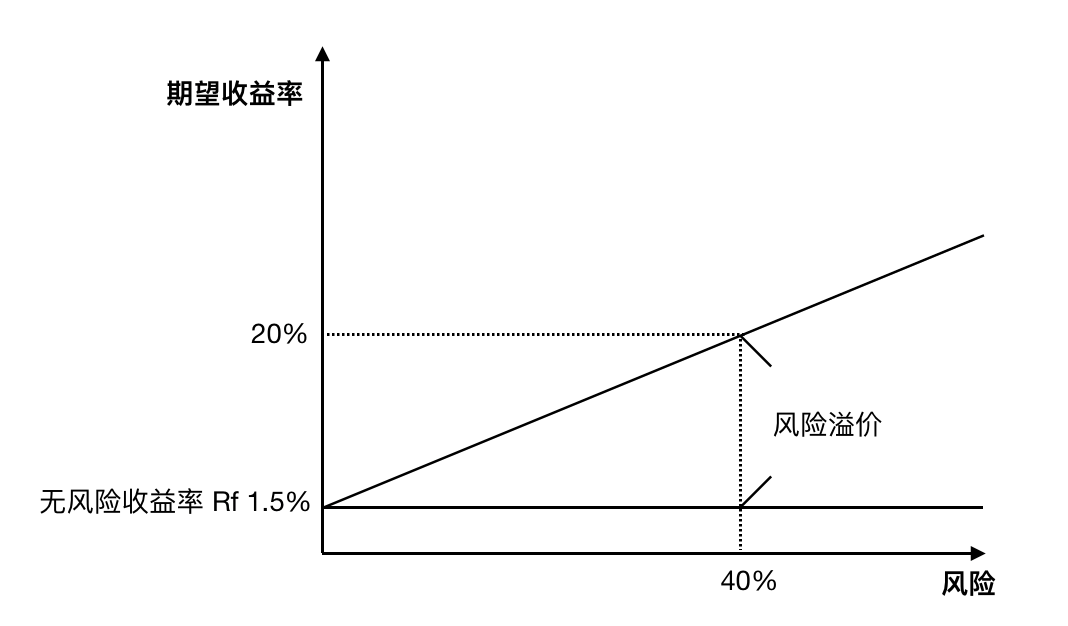

首先,我们先了解一下无风险利率和风险溢价。无风险利率(risk-free rate of interest,Rf),一般指长期政府债券收益率,或者简单等效为银行利息。除非银行和政府倒闭,风险几乎可以忽略不计。如果有一笔投资,预期收益高出无风险利率,那么高出的部分的利率差额就是风险溢价。下图为例,假设一年期定期存款的利率是1.5%,作为无风险利率,现在有一个投资产品,预期收益率20%,风险波动40%,那么18.5%就是其风险溢价。

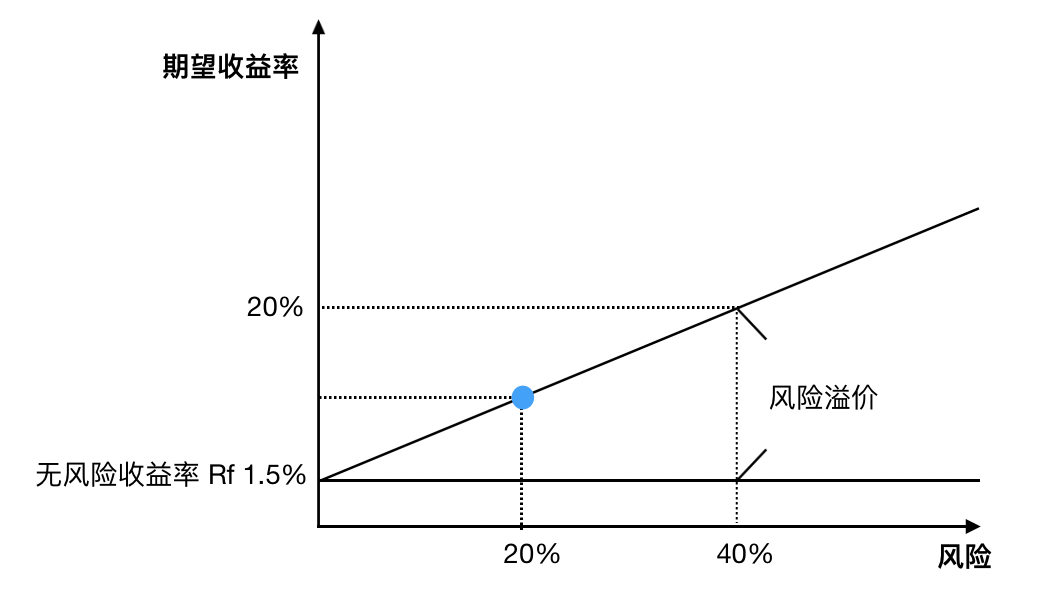

有没有办法减少风险呢?有的,只要多买无风险产品就好,极端情况下,100%持仓无风险产品,风险为0,但收益也只有1.5%。我们可以通过按比例配置风险资产和无风险资产来调整风险,比如下图,我们通过持有50%无风险资产和50%风险资产来把风险降低到20%。同时,收益也会相应下降。

上图中的收益风险是一条直线,但现实情况并非如此,收益和风险并不是简单的线性关系。

接下来,我们来看看MTP的解决办法。马科维茨利用均值-方差模型来描述预期收益和风险的关系,在该模型中,期望收益的方差即是风险。其投资组合理论的基本假设为:(1)投资者是风险规避的,追求期望效用最大化;(2)投资者根据收益率的期望值与方差(风险)来选择投资组合;(3)所有投资者处于同一单期投资期。马克维茨提出了以期望收益及其方差(E,δ2)确定有效投资组合。

以期望收益E来衡量证券收益,以收益的方差δ2表示投资风险。资产组合的总收益用各个资产预期收益的加权平均值表示,组合资产的风险用收益的方差或标准差表示,则马克维茨模型如下:

式中:rp——组合收益;

ri、rj——第i种、第j种资产的收益;

wi、wj——资产i和资产j在组合中的权重;

δ2(rp)——组合收益的方差即组合的总体风险;

cov(r,rj)——两种资产之间的协方差。

马克维茨模型是以资产权重为变量的二次规划问题,采用微分中的拉格朗日方法求解,在限制条件下,使得组合风险δ2(rp)最小时的最优的投资比例Wi。从经济学的角度分析,就是说投资者预先确定一个期望收益率,然后通过模型确定投资组合中每种资产的权重,使其总体投资风险最小,所以在不同的期望收益水平下,得到相应的使方差最小的资产组合解,这些解构成了最小方差组合,也就是我们通常所说的有效组合。有效组合的收益率期望和相应的最小方差之间所形成的曲线,就是有效组合投资的前沿。投资者根据自身的收益目标和风险偏好,在有效组合前沿上选择最优的投资组合方案。

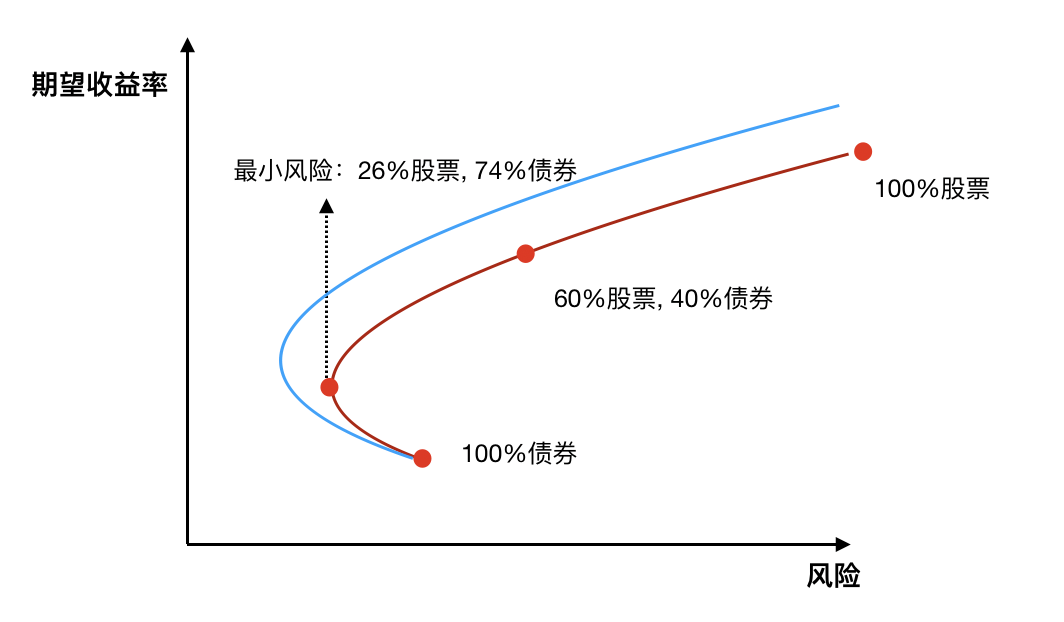

抛开上面的数学表述,简单说就是,马科维兹找到了一个模型画了一条线,叫做有效组合前沿。这条线上我们能根据自己的投资需求找到最合适的组合。如下图,红色的线是把股票和债券作为组合,用模型画出来的预期收益和风险关系。我们可以看到,曲线的最左端有一个点,表示风险最低。这个点上方的位置,表示收益和风险同时升高,下面的点表示风险升高但是收益降低。所以在最小风险点上方的位置即是有效组合前沿,可以根据自己对收益和风险的偏好选择对应的组合比例。

选择不同的资产作为组合成分,对应着不同的有效前沿,比如上图中蓝色的线,表示在红色组合的基础上加入了原油作为大宗商品参与组合投资。所以整体上风险左移了。

实践

有效前沿理论,让我们评估一个投资组合的收益和风险有了量化的科学依据,让投资从艺术变成了科学。但是依然有大量的问题,比如风险定价问题,也就是如何确定资产的预期收益和风险,不过,这是另一个话题,暂时不讨论。

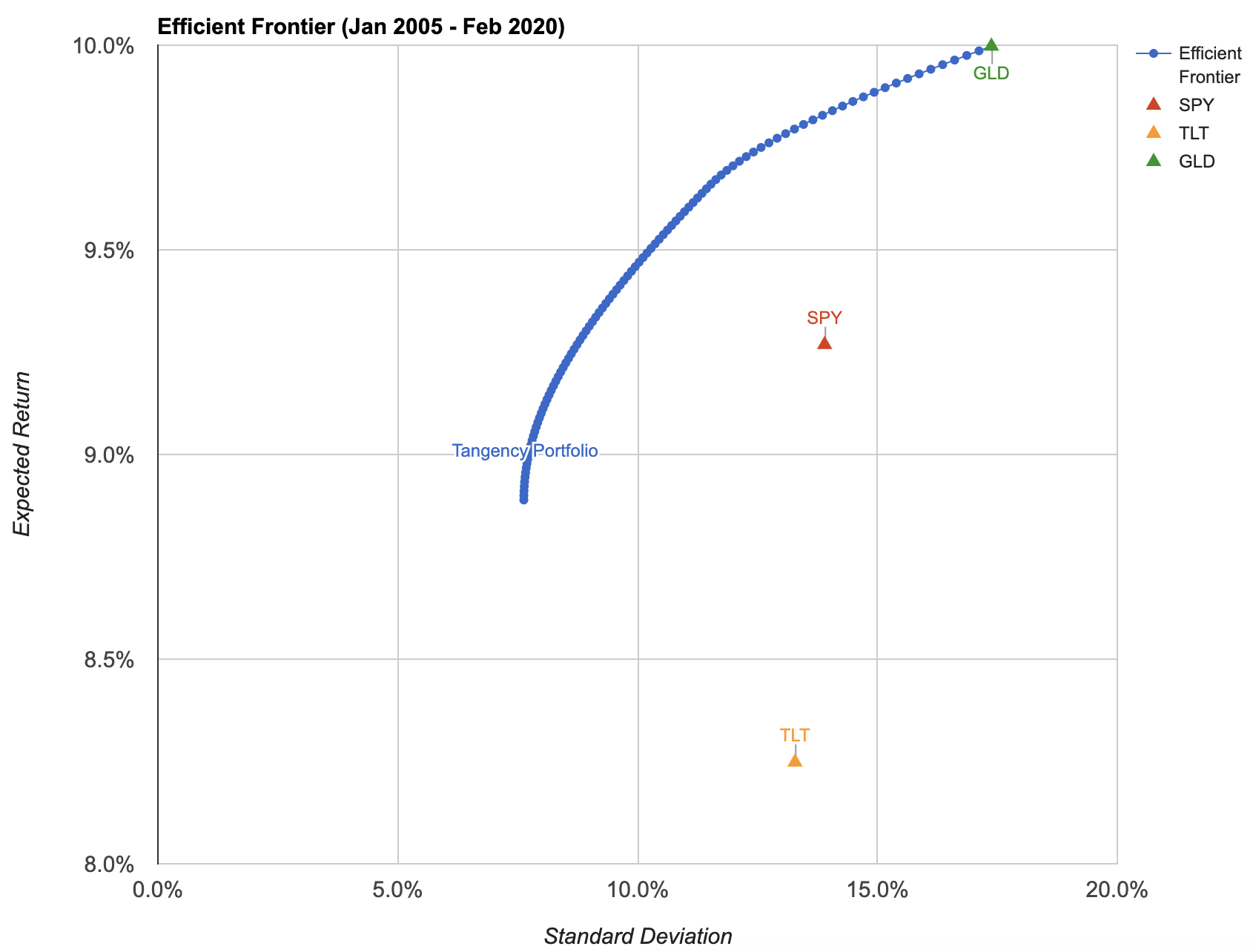

在实践中,我们可以基于对历史回测的方式来使用历史数据得到这个有效前沿。比如,我们计划通过美股、美国国债、黄金来分散我们的投资,分别以对应的ETF表示各类资产:SPY、TLT、GLD。那么该如何确定分散的比例呢?我们可以先通过这些资产过去15年的历史数据来得到一条有效组合前沿:

上图的每一个点都表示一个有效的投资组合,区别在于各组合的预期收益和风险不同,我们可以根据自己的风险偏好选择适合自己的组合。图中最左侧的点,表示风险最小的投资组合,其组成如下:

通过上面的方法,我们已经可以创造出一些适合我们自己的投资组合了,虽然比顶尖资产管理公司的模型要简单的多,但依然是有效的,比我们赤身裸体的在股票市场里横冲直撞要可靠得多了。但理论上可行的投资组合依然需要可靠的执行,如何定期的评估、调整组合,如何不在回撤时胡乱操作,依然需要能力和强大的心理素质。

版权所有,转载请联系下方微信公号。